|

Úloha

: Řízení podnikové výkonnosti

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

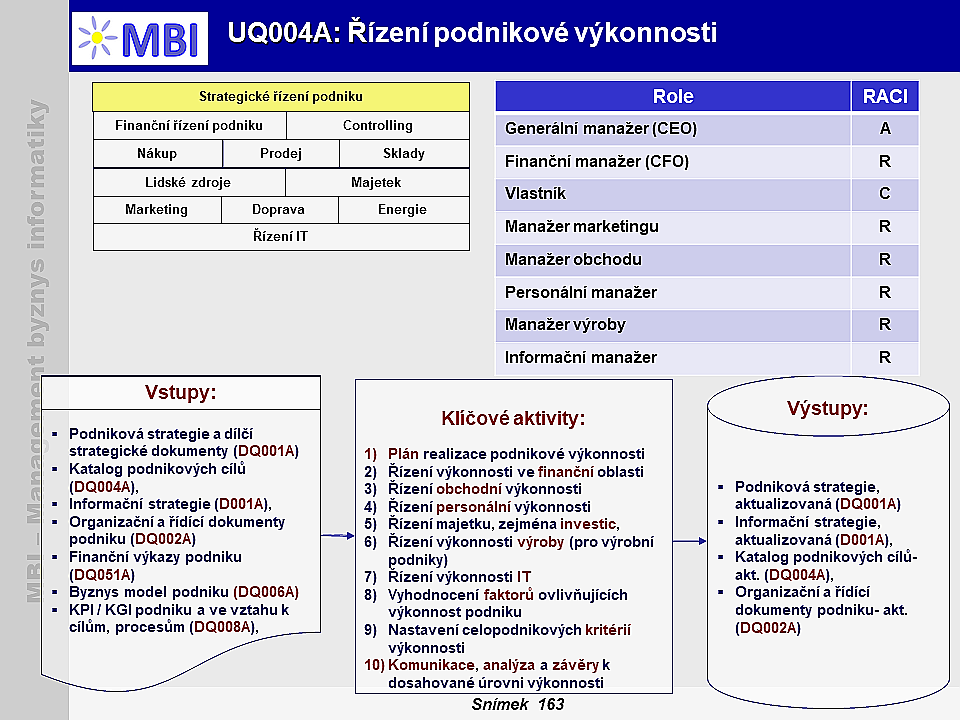

Charakteristiky úlohy

1. “Řízení podnikové výkonnosti“ – cíl, účel

- Na základě nastaveného systému řízení podnikové výkonnosti (UQ003A

)

určovat priority řízení

a podnikových aktivit, dle definovaných úloh řízení, které mají na výkonnost rozhodující vliv,

)

určovat priority řízení

a podnikových aktivit, dle definovaných úloh řízení, které mají na výkonnost rozhodující vliv,

-

Naplánovat celý postup řízen výkonnosti

od naplánování jednotlivých kroků, určení náplně řízení výkonnosti ve vybraných oblastech řízení, až po monitorování a hodnocení stavu a určení zásahů nebo opatření do podnikových aktivit,

-

Analyzovat

(v rámci analytických úloh v oblastech řízení)

aktuální

hodnoty klíčových metrik

KPI a na základě výsledků určovat hlavní problémy, omezení, a naopak možnosti v podnikových aktivitách,

- Dle výsledků analýz KPI navrhovat

úpravy strategie

podniku, informační strategie i

úpravy podnikových plánů

ve vybraných oblastech řízení ,

- Řešit specifické problémy a otázky definované v následujících scénářích:

- Řeší se řízení výkonnosti podniku (SQ013

),

- Existují problémy výkonnosti IT, je nutné zvýšit exaktnost řízení (S001

),

3. Řízení podnikové výkonnosti“ - klíčové aktivity

- V rámci vybraných oblastí řízení se realizují zejména

analytické úlohy

zaměřené zejména na vymezené klíčové metriky (

KPI

) a na základě jejich výsledků se řeší a projednávají případné

úpravy strategií a jednotlivých plánů a návrhy opatření

k řešení problémů s dosahovanou, resp. nedosahovanou výkonností firmy.

3.1. Plán realizace podnikové výkonnosti

- Plánování výkonnosti podniku se odehrává

na úrovni vlastníků, managementu

i ve vztahu manažerů a jednotlivých

pracovníků

, kdy jsou definovány pro pracovníky individuální úkoly jako jejich příspěvek ke zvyšování výkonnosti.

- Plánování výkonnosti se realizuje

na období jednoho roku

, ale může být v průběhu roku konkretizován, resp. revidován (detailněji Bacal, 2012, str. 25 – 34),

-

Další klíčové aktivity

představují obsah řízení výkonnosti podle vybraných oblastí řízení. V každé oblasti řízení se postupně zejména vymezují tyto hlavní

objekty

:

-

úlohy

(procesy), jejichž uskutečňování má na výkonnost podstatný vliv, tj. analytické, plánovací a z hlediska procesní výkonnosti i úlohy transakční,

-

metriky

(ukazatelé a jim adekvátní dimenze), které v souvislosti s výkonností obvykle vyhodnocují,

- manažerské a další

metody

aplikované v úlohách hodnocení výkonnosti a využívající i klíčové metriky,

-

aplikace a nástroje

nejsou specificky pro jednotlivé oblasti konkretizovány, jedná se prakticky výlučně o nástroje Business Intelligence a na nich realizované aplikace.

3.2. Řízení výkonnosti ve finanční oblasti

-

Úlohy

finančního výkonnosti:

-

Analytickou část

(analytickou výkonnost) finančního řízení představují úlohy využívané podle aktuální potřeby – a to „

Finanční analýzy

“ (UQ054A

) – hlavní úloha, „Dílčí analýzy finančních dat“ (UQ054B

), „Analýzy majetkové a kapitálové struktury podniku“ (UQ054C

), „Analýzy výnosů podniku“ (UQ054D

), „Analýzy nákladů podniku“ (UQ054E

). Vedle toho, s ohledem na situaci, je účelné bát v úvahu úlohy „Analýzy závazků“ (UQ064A

), „Analýzy pohledávek“ (UQ074A

) a „Mzdové analýzy“ (UQ084A

).

) – hlavní úloha, „Dílčí analýzy finančních dat“ (UQ054B

), „Analýzy majetkové a kapitálové struktury podniku“ (UQ054C

), „Analýzy výnosů podniku“ (UQ054D

), „Analýzy nákladů podniku“ (UQ054E

). Vedle toho, s ohledem na situaci, je účelné bát v úvahu úlohy „Analýzy závazků“ (UQ064A

), „Analýzy pohledávek“ (UQ074A

) a „Mzdové analýzy“ (UQ084A

).

-

Plánovací

(případně prognostická, prediktivní)

část

zahrnuje úlohy „

Finanční plánování a rozpočt

y“ (UQ055A

) – hlavní úloha, dále dle potřeby „Plánování mezd“ (UQ085A

),

- Rychlost a efektivnost finančních operací ovlivňuje zejména úloha „

Účetní transakce

“ (UQ052A

).

- Finanční

metriky

jsou součástí uvedených analytických a plánovacích úloh, souhrnně jsou uvedeny ve skupině „

Metriky finančního řízení podniku

“ (IGQ0

) a jejích podskupinách (detailně Fibírová, J. a další, 2015, kapitola 3).

- Z pohledu

vlastníků

lze za

klíčové

považovat „

Ukazatelé rentability a nákladovosti

“ (IQ0024

), zejména

ROE

(return on common equity) – rentabilita vlastního kapitálu,

ROA

(return of assets) – rentabilita celkových vložených aktiv a

ROCE

(return on capital employed) – rentabilita dlouhodobých zdrojů (dlouhodobě investovaného kapitálu) a

MVA

(Market Value Added),

EVA,

Economic Value Added (IQ0004

),

- Z pohledu

managementu

jsou nejvýznamnější rovněž již uvedené ukazatelé ROE, ROA, ROCE, MVA a EVA. Vedle toho se na této úrovni a v kontextu s výkonností vyhodnocují ukazatelé

Hospodářský výsledek

(IQ0001

) a

EBITDA

, Earnings Before Interest, Taxes, Depreciation and Amortization (IQ0007

).

-

Metody

finančního řízení – za klíčové lze v tomto smyslu považovat metody Manažerského účetnictví (M033

) a metody Controllingu (M034

).

3.3. Řízení obchodní výkonnosti

- Řízení obchodní výkonnosti

zahrnuje

zejména řízení prodeje a podle situace firmy i marketing, případně řízení nákupu a skladů.

-

Úlohy

obchodní výkonnosti:

-

Analytická část

zahrnuje zejména úlohy „

Analýzy prodeje zboží a služeb

“ (UQ104A

), „Marketingové analýzy“ (UQ354A

), případně „Analýzy nákupů materiálů, zboží a služeb“ (UQ154A

) a „Analýzy skladů a skladových zásob“ (UQ204A

),

-

Plánovací část

tvoří zejména úloha „

Plánování, rozvrhování prodeje

“ (UQ105A

) a dle potřeby i „Marketingový plán“ (UQ355A

) a „Plánování, rozvrhování nákupních operací“ (UQ155A

),

- Procesní výkonnost ovlivňuje zejména efektivnost

obchodních transakcí

především v úloze „

Realizace prodejních transakcí

“ (UQ102A

) – obchodní případ Prodej, případně v úlohách „Realizace nákupních transakcí“ (UQ152A

) – obchodní případ Nákup a „Realizace skladových transakcí“ (UQ202A

),

- Obchodní

metriky

jsou rovněž součástí analytických a plánovacích úloh – viz předchozí bod. Současně jsou soustředěné především ve skupinách „

Metriky řízení prodeje v podniku

“ (IGQ1

) a „

Metriky řízení marketingu podniku

“ (IGQ2

), případně ve skupinách „Metriky řízení nákupu podniku“ (IGQ3

) a „Metriky řízení skladů podniku“ (IGQ4

). Jako klíčové obchodní metriky podnikové výkonnosti jsou obvykle:

- Počet zákazníků podniku (IQ1001

),

- Tržby z prodeje zboží a služeb (IQ1007

),

- Tržní podíl (IQ1002

),

- Pozice podniku na trhu (IQ2001

),

- Marketingové náklady na objednávku (IQ2004

), případně další,

- K

metodám

řízení obchodních aktivit patří:

- Segmentace zákazníků (M006

),

- CRP, Continuous Replenishment (M007),

- QR, Quick Response (M008),

- CPFR, Collaborative Planning, Forecasting and Replenishment (M009),

- VMI, Vendor Managed Inventory (M010),

- ECR, Efficient Consumer Response (M011).

3.4. Řízení personální výkonnosti

-

Úlohy

personální výkonnosti:

-

Analytická část

je reprezentována úlohou „

Personální analýzy

“ (UQ254A

),

-

Plánovací část

zahrnuje úlohu „

Personální plánování

“ (UQ255A

),

- Personální

metriky

jsou obsaženy v analytické a plánovací úloze a současně jsou soustředěny ve skupině „

Metriky řízení lidských zdrojů

“ (IGQ50

). Ke klíčovým metrikám výkonnosti obvykle patří:

- Počty pracovníků (IQ5001

),

- Pracovní fond v člověkodnech (IQ5002

),

- Lidský kapitál - návratnost investice (IQ5003

),

- Objem kursů a programů (IQ5031

),

- K

metodám

personálního řízení patří např. „

Balanced Scorecard, BSC

“ (M002

), zejména její perspektiva „učení a růstu“.

3.5. Řízení majetku, zejména investic

-

Úlohy

řízení majetku jsou zaměřeny v tomto případě na investice:

-

Analytická část

zahrnuje zejména úlohu

„

Analýzy majetku

“ (UQ304A

),

-

Plánovací část

je obsažena v úloze „

Plánování rozvoje majetku a investic

“ (UQ305A

),

-

Majetkové, resp. investiční metriky

jsou součástí analytické i plánovací úlohy a současně je jejich přehled uveden ve skupině „

Metriky řízení majetku podniku

“ (IGQ56

). Ke klíčovým metrikám výkonnosti patří:

-

Metody

řízení majetku jsou zaměřeny rovněž na investice, tedy „

Metody řízení investic

“ (M038

),

3.6. Řízení výkonnosti výroby (pro výrobní podniky)

-

Úlohy

výkonnosti výroby:

- Analytická část je reprezentována zejména úlohou „

Analýzy výrobních zakázek

“ (UQ504AXMN

) a na operativní úrovní – OŘV - „Analýzy pro operativní řízení výroby, OŘV“ (UQ524AXMN

),

-

Plánovací část

představuje úloha „

Plánování výrobních zakáze

k“ (UQ505AXMN

)

-

Výrobní metriky

jsou rovněž obsaženy v analytických a plánovací úloze a současně ve skupině „

Metriky řízení výroby

“ (IGQ6XMN

). Ke klíčovým metrikám výkonnosti patří:

3.7. Řízení výkonnosti IT

-

Úlohy

výkonnosti IT:

-

Analytická část

zahrnuje na strategické úrovni úlohu „

Analýza a hodnocení současného stavu IT podniku

“ (U027A

) a řada další analytických úloh v jednotlivých oblastech řízení IT,

-

Plánovací část

představuje rovněž na strategické úrovni úloha „

Specifikace projektů a jejich priorit

“ (U041A

),

- Ke klíčovým

metrikám IT

patří např.:

- Plnění podnikových cílů s podporou IT v % (I051

),

- Pokrytí uživatelských požadavků v % (I052

),

- Úroveň a kvalita IT služeb (I053

),

- Počet IT služeb strategického významu (I054

),

- Počet poskytovaných IT služeb (I101

),

- Počet IT projektů, plánovaných, řešených (I121

),

-

Metody řízení IT

, resp. hlavní metodiky a modely řízení IT jsou zejména:

- ITIL, IT Infrastructure Library, (M101

),

- COBIT (M102

),

- CMMI (M103

),

- IT Balanced Scorecard (M105

).

3.8. Vyhodnocení faktorů ovlivňujících výkonnost podniku

- Pravidelné hodnocení systému vybraných faktorů. Faktory se rozlišují na externí, které firma nemůže sama ovlivňovat a faktory interní.

- Podle vývoje situace se upravují záměry v řízení podnikové výkonnosti.

-

Externí faktory

, které se analyzují vzhledem k dosahované výkonnosti jsou:

- Stav hospodářského prostředí (F030

),

- Situace na IT trhu (F031

),

- Stav legislativy (F034),

-

Interní faktory

výkonnosti firmy, které by měly být předmětem komplexní analýzy, tvoří:

- Faktor velikosti podniku (F000),

- Faktor příslušnosti podniku k odvětví ekonomiky (F006

),

- Podniková kultura (F050

),

- Podniková organizace (F051

),

- Zaměření IT služeb (F055

),

- Struktura uživatelů IS, informatiků a úroveň jejich znalostí (F080

),

- Úroveň a formy sourcingu (F120

),

- Podniková architektura (F150

),

- Aplikační architektura (F152

),

- Technologická architektura (F153

).

- Pravidelné hodnocení vybraných faktorů probíhá často s využitím strategických dashboardů .

3.9. Nastavení celopodnikových kritérií výkonnosti

- Určení rozhodujících kritérií pro posuzování výkonnosti podniku. Obvykle to jsou:

- nejvýznamnější metriky z pohledu vlastníků i managementu,

- určení jejich minimálních a maximálních hodnot (na bázi KPI),

- určení vybraných kvalitativních charakteristik, např. úroveň spokojenosti pracovníků.

3.10. Komunikace, analýza a závěry k dosahované úrovni výkonnosti ve firmě

- Nastavený systém řízení výkonnosti je komunikován v rámci celé firmy a je objasňován pracovníkům na všech úrovních řízení,

- V pravidelných termínech je dosahovaná úroveň výkonnosti projednávána na úrovni vlastníků i managementu,

- Na základě dosažených výsledků jsou případně modifikovány plány, navrhovány organizační, personální, technická opatření.

4. Podmínky úspěšnosti úlohy

- Podmínky, které ovlivňují úspěšnost realizace úlohy a tedy i výkonnost jsou zejména:

- pochopení a dodržování nastaveného systému řízení výkonnosti na úrovni vlastníků, managementu i jednotlivých pracovníků,

- promítnutí záměrů a plánů podniku až do individuálních úkolů manažerů i pracovníků,

- pravidelné hodnocení a kontrola výsledků zvyšování výkonnosti a jejich komunikace v rámci celého podniku.

|

|

|

|

2. Vstupy a výstupy úlohy

2. Vstupy a výstupy úlohy