|

Úloha

: Nastavení systému řízení podnikové výkonnosti

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

1. “Nastavení systému řízení podnikové výkonnosti“ – cíl, účel

-

Definovat řízení výkonnosti

ve všech podstatných fázích od nastavení, plánování, přes realizaci až po hodnocení výkonnosti a závěry,

-

Nastavit systém řízení výkonnosti

podniku, a to ve všech oblastech řízení podniku ve všech významných objektech řízení a dle dalších

podstatných charakteristik

, tedy vždy s určením těch, které jsou pro výkonnost podniku

nejvýznamnější

,

- Návrh systému řízení podnikové výkonnosti má respektovat a kombinovat

tři základní pohledy

:

- analytický, např. (Chandler, 2007, Van Decker, J, Chandler, N., 2011),

- manažerský, ekonomický (Fibírová, J. a další, 2015),

- organizační (Bacal, R., 2012),

- Vymezit

klíčová kritéria

pro hodnocení dosahované výkonnosti, zejména

KPI

(Key Performance Indicators) a

KGI

(Key Goal Indicators) pro měření výkonnosti a úspěšnosti podniku na trhu,

- Řešit specifické problémy a otázky definované v následujících scénářích:

- Řeší se nastavení systému řízení výkonnosti podniku (SQ012

),

),

- IT funguje rutinně, nepřispívá ke zvyšování výkonnosti podniku (S032

).

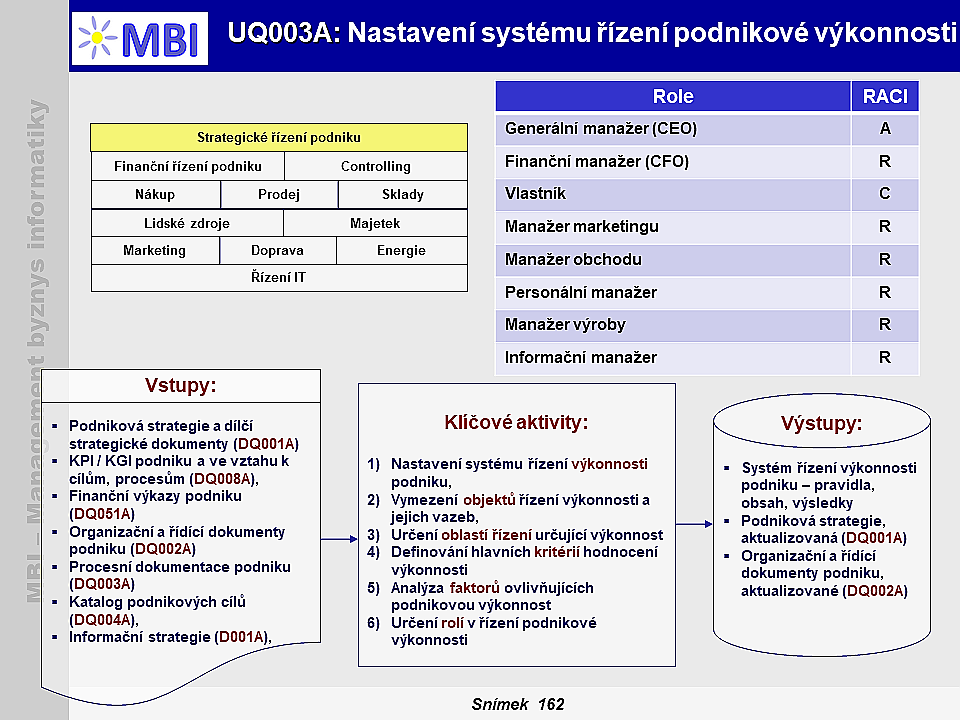

2. Vstupy a výstupy úlohy

- Podniková strategie a dílčí strategické dokumenty (DQ001A

),

- KPI / KGI podniku a ve vztahu k cílům, procesům (DQ008A),

- Finanční výkazy podniku (DQ051A

),

),

- Organizační a řídící dokumenty podniku (DQ002A

),

- Procesní dokumentace podniku (DQ003A

),

- Katalog podnikových cílů (DQ004A

),

- Informační strategie (D001A

),

- Systém řízení výkonnosti podniku – pravidla, obsah, výsledky.

3. “Nastavení systému řízení podnikové výkonnosti“ - klíčové aktivity: 3.1. Nastavení systému řízení výkonnosti podniku

- Nastavení řízení výkonnosti podniku – může být založeno na několika

metodách a zdrojích

, ze kterých bude řešení úlohy vycházet, zejména:

- Řízení podnikové výkonnosti,

Corporate Performance Management, CPM

(M001

) – vymezení rozhodujících metod, podnikových procesů, metrik a analytických a plánovacích aplikací,

-

Manažerské účetnictví

(M033

) – sledující zejména finanční výkonnost ve vztahu k výkonům především hlavní činnosti podniku,

-

Balanced Scorecard, BSC

(M002

) - sleduje jak finanční výkonnost, tak i zákaznickou loajalitu a orientaci podniku na zákazníka, procesní výkonnost a výkonnost a kvalifikaci zaměstnanců,

- Pro řízení a hodnocení výkonnosti podniku je podstatné nadefinovat

několik hlavních charakteristik

, které se mohou podle velikosti podniku a odvětvové orientace lišit, a to:

-

objekty řízení

výkonnosti a jejich vazby – viz CPM (M001

),

- nejvýznamnější

oblasti řízení

podniku z pohledu vlivu na jeho výkonnost,

- nejvýznamnější

kritéria

hodnocení výkonnosti podniku,

- podstatné

faktory

ovlivňující výkonnost podniku,

-

role

, které jsou v podniku zodpovědné za nastavení, plánování a dosahování požadované úrovně podnikové výkonnosti,

- Obsah dalších paragrafů je založen na

výběru z objektů

a součástí z celého modelu MBI a proto jsou u nich uváděny i příslušné

odkazy

na jejich detailnější informace.

3.2. Vymezení objektů řízení výkonnosti a jejich vazeb

- Určení základních objektů řízení výkonnosti vychází z metody „

Corporate Performance Management, CPM“

(M001

) společnosti

Gartner

. Zahrnuje již zmíněné 4 objekty – procesy, metriky, metody, aplikace – viz dále. Tyto a další objekty řízení výkonnosti jsou pak konkretizovány podle vybraných oblastí řízení v úloze „

Řízení podnikové výkonnosti

“ (UQ004A

),

-

Procesy

– v pojetí MBI se jedná o

úlohy

, kde podle charakteru úlohy je proces častou, nikoli povinnou její součástí. Typ úloh, který má obvykle největší vliv na podnikovou výkonnost jsou zejména úlohy transakční, analytické a plánovací. Jejich celkový přehled je na stránce „

Podnikové řízení a analytika

“ (DO00

), v paragrafu 7.

-

Metriky

– představují v MBI kombinace ukazatelů a jim odpovídajících dimenzí. Pro řízení výkonnosti, je nutné vybrat pouze ty, které mají skutečně charakter KPI, tedy z jejich plánovaných i skutečných hodnot lze odvozovat podnikový výkon. Jsou to jak KPI finanční, tak obchodní, personální nebo IT. Jejich celkový přehled je na stránce „

Metriky - úvod a souhrnný přehled

“ (IG0

), pro řízení výkonnosti se užívá pouze několik vybraných.

-

Metody

- představují všechny zejména manažerské metody a metodiky uplatňované pro řízení podnikové výkonnosti. Přehled všech dostupných metod a metodik v MBI je na stránce "

Metody – úvod a souhrnný přehled

" (MG0

)

-

Aplikace

– v tomto případě jde prakticky výlučně o aplikace analytické, plánovací, případně prognostické. Jejich celkový přehled je na stránce „

Aplikace a nástroje pro řízení podniku

“ (AGQ00

).

- Vedle uvedených objektů tvořících jádro systému řízení výkonnosti je účelné definovat a nastavit

další objekty

, které jsou předmětem následujících paragrafů.

3.3. Určení oblastí řízení určující výkonnost

- V MBI je zařazena charakteristika naprosté většiny oblastí podnikového řízení. Ne všechny však mají stejný vliv na výkonnost podniku. V dalším přehledu jsou vybrány pouze ty

oblasti řízení, jejichž kvalita má na výkonnost firmy obvykle největší dopad

:

- Finanční řízení podniku (TGQ050

),

- Marketing (TGQ350

),

- Řízení prodeje zboží a služeb (TGQ100

),

- Řízení lidských zdrojů (TGQ250

),

- Řízení majetku (TGQ300

), zejména řízení investic,

- Řízení IT podniku (DO001

),

- V případě

výrobních podniků

ovlivňují navíc výkonnost i následující oblasti řízení:

- Plánování a koordinace výrobních zakázek (TGQ500XMN

),

- Operativní řízení výroby (TGQ520XMN

),

- V případě

maloobchodních podniků (retail)

ovlivňuje navíc výkonnost i oblast - Retail: Prodej (TGQ580XRE

).

3.4. Definování hlavních kritérií hodnocení výkonnosti

- Kritéria hodnocení výkonnosti podniku jsou takové

charakteristiky, které ho nejvíce odlišují od konkurence

, případně jsou nejvýraznější v časovém vývoji.

- Kritéria pro hodnocení výkonnosti se podnik od podniku výrazně liší. Obecně lze jako

hlavní kritéria

přijmout již zmíněné klíčové finanční, obchodní, personální a IT metriky (KPI).

3.5. Analýza faktorů ovlivňujících podnikovou výkonnost

- Rovněž faktory ovlivňující výkonnost se budou výrazně odlišovat podle konkrétních podnikových prostředí. Z pohledu výkonnosti je účelné rozlišovat

faktory externí

, které je nutné průběžně vyhodnocovat z hlediska aktuálního stavu i očekávaného vývoje, a

faktory interní

, které je nezbytné ovlivňovat kvalitou a zaměřením řízení firmy. Analýza faktorů se periodicky realizuje v průběhu řízení výkonnosti (UQ004A

).

3.6. Určení rolí v řízení podnikové výkonnosti

- Rozhodující rolí ve vztahu k výkonnosti podniku je

Vlastník

(RQ000

), který se na ni dívá jako na zhodnocení vlastního kapitálu.

- Druhou skupinou rolí jsou

manažeři firmy

, které z tohoto pohledu sledující celou skupinu metrik finančního i naturálního charakteru, a to za celý podnik i za vybrané oblasti řízení:

- Generální manažer, CEO (RQ001

),

- Finanční manažer, CFO (RQ002

),

- Controller (RQ054),

- Manažer marketingu, CMO (RQ003

),

- Manažer obchodu (RQ004

),

- Personální manažer, HRM (RQ005

),

- Manažer výroby (RQ006

),

- Informační manažer, CIO (R101

),

- Třetí skupinou rolí jsou

pracovníci podniku

, které záměry v oblasti výkonnosti podniku naplňují a realizují.

4. Podmínky úspěšnosti úlohy

- Prvotní

nastavení

systému řízení výkonnosti podniku je pro jeho další využití

zásadní

a k hlavním podmínkám úspěšnosti patří:

- vlastníci i manažeři firmy musí od počátku dobře

pochopit principy

výkonnosti a jejího řízení, případně angažovat externí specialisty na tuto oblast,

-

na nastavených pravidlech

pro řízení výkonnosti musí dojít mezi vlastníky a managementem a mezi jednotlivými manažery

ke shodě

,

- nastavená a dohodnutá kritéria výkonnosti by měla být

komunikována napříč celou firmou

, se všemi zainteresovanými pracovníky a měla by být i základem motivačních faktorů,

-

kritéria

pro hodnocení výkonnosti by měla zahrnovat jak kvantitativní, tak kvalitativní a musí být

nastavena reálně

vzhledem k prostředí a uvedeným externím faktorům – nereálná kritéria vedou k demotivaci pracovníků,

- nastavená pravidla musí vytvořit

stabilní základ

pro řízení, ale současně musí být

flexibilní

vzhledem k vývoji prostředí, resp. by měla zohledňovat analýzy externích a do jisté míry i interních faktorů (viz výše).

|

|

|

|