|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

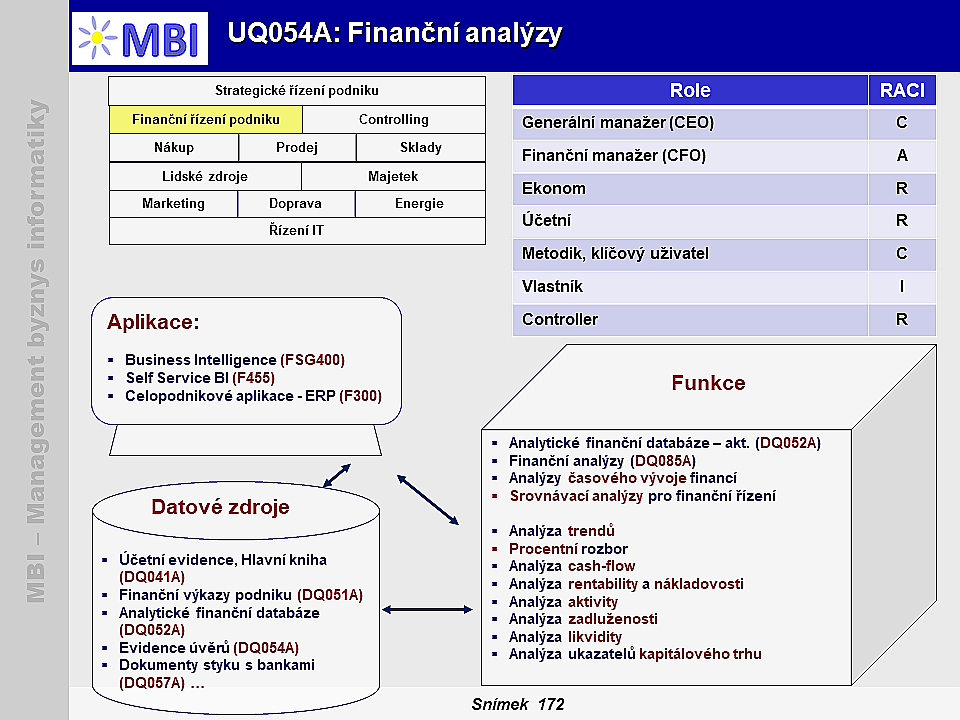

2. Funkcionalita finančních analýz, analytický prostor

-

Analytický dokument - databáze:

Analytické finanční databáze (DQ052A),

- Celkový přehled metrik finančního řízení je k dispozici na adresách:

- Metriky finančního řízení podniku (ISGQ00

),

),

- Metriky finančních analýz a plánování (ISGQ02

),

- Metriky majetkové a kapitálové struktury podniku (ISGQ04

),

- Dlouhodobý finanční majetek (ISGQ05

),

- Oběžný majetek (ISGQ06

),

- Vlastní kapitál (ISGQ08

),

- Cizí kapitál (ISGQ09

).

2.1. Analýzy základních finančních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro analýzy základních finančních ukazatelů:

- Hospodářský výsledek (IQ0001

), Hrubá marže (IQ0008

), Objem nákladů podniku (IQ0003

),

- Objem majetku podniku (IQ5061

), Objem odpisů majetku (IQ5062

),

- Objem pohledávek (IQ0005

), Objem závazků (IQ0006

),

- Obrat (IQ0002

), Tržby z prodeje zboží a služeb (IQ1007

), Prodejní marže (IQ1009

),

- EBITDA, Earnings Before Interest, Taxes, Depreciation and Amortization (IQ0007

),

- EVA, Economic Value Added (IQ0004

),

-

Dimenze pro analýzy základních finančních ukazatelů:

2.2. Časové analýzy finančních ukazatelů („Time Intelligence“):

- Vývoj finančních ukazatelů v čase – platí pro všechny uvedené ukazatele, včetně jejich dimenzí a navíc s dimenzí Časová dimenze (DI001

), tj. obvykle počínaje rokem a konče na úrovni dne a případně, pokud je nutné i s dimenzí Hodiny (DI002

),

- Postupný nárůst hodnot finančních ukazatelů od aktuálního data - k začátku roku (YTD (year-to-date), resp. k začátku kvartálu (QTD, quarter-to-date), resp. k začátku měsíce (MTD, month-to-date),

- Meziroční porovnání finančních ukazatelů, vývojové trendy – tj. hodnoty ukazatelů jak za aktuální období, resp. rok, tak za odpovídající období v minulých létech.

- Analýzy klouzavých finančních ukazatelů – např. klouzavý roční souhrn (moving annual total, MAT) - sleduje souhrnné hodnoty za posledních 12 měsíců.

2.3. Srovnávací analýzy finančních aktivit:

- Porovnání finančních plánů a rozpočtů se skutečností, případně porovnání jednotlivých variant plánů – dimenze Plán, skutečnost (DI003

).

2.4. Analýzy komplexních finančních ukazatelů:

-

Analýza trendů

(IQ0021

):

- Analýza trendů se označuje také jako

horizontální analýza

(analýza „po řádcích“). Zabývá se porovnáváním změn na sledovaných položkách výkazů. Na základě studia změn a souvisejících vlastností jednotlivých období je možné predikovat vývoj v budoucím období. Přesnost této predikce je ovšem značně ovlivněna stálostí prostředí, zkušenostmi analytika a dalšími aspekty.

- Nejčastěji se touto analýzou zpracovávají

data z účetních výkazů

(rozvaha podniku, výkaz zisku a ztrát) a z výročních zpráv.

- Je třeba disponovat dostatečně dlouhou časovou řadou údajů ke srovnání. Minimálně samozřejmě dvě porovnávané období, ale lépe více než dvě a zajistit vzájemnou srovnatelnost údajů v rámci časové řady a dané organizace.

- Je nutné

vyloučit náhodné vlivy

, které ovlivnily porovnávanou položku (např. výdaje na opravu vlivem přírodních vlivů).

- Při predikci budoucího vývoje je nutné kalkulovat

předpokládané změny prostředí

(inflace, změny regulovaných cen atp.). Přesnost tohoto odhadu přímo ovlivňuje přesnost predikce.

-

Procentní rozbor

(IQ0022

):

- Alternativně se procentní rozbor označuje jako

vertikální analýza

a v rámci této metody se posuzují jednotlivé komponenty majetku a kapitálu – struktura pasiv a aktiv podniku. Z popsané struktury aktiv a pasiv je možné posoudit, jaké je složení hospodářských prostředků potřebných pro výrobní a obchodní aktivity organizace a z jakých zdrojů byly pořízeny. Na základě těchto informací je tedy možné posuzovat

ekonomickou stabilitu podniku, její solventnost a likviditu

.

-

Analýza cash-flow

(IQ0023

) :

- Cash-flow představuje

reálný tok peněžních prostředků

organizace v určeném období. Z hlediska finanční analýzy je sledování cash-flow významné pro posouzení schopnosti podniku produkovat finanční prostředky, způsobu jejich následné alokace, příčiny změn ve stavu peněžních prostředků a investičních možností organizace.

- Pro řízení likvidity organizace je cash-flow důležitý ukazatel z několika důvodů: Mezi vznikem nákladů a jejich zachycením vzniká časový nesoulad (např. vznik nákladů na mzdy zaměstnanců a fyzická výplata mezd). Náklady sledujeme nezávisle na datu skutečného placení. Stejně se pracuje s příjmy a výnosy. Vznik výnosů není obvykle v časové shodě s fyzickým příjmem peněz (např. splatnost faktury za odebrané zboží). Mezi pohybem hmotných prostředků a jejich peněžním vyjádřením existuje rozdíl.

-

Analýza ukazatelů rentability a nákladovosti

(IQ0024

):

- Ukazatele rentability se řadí mezi poměrové ukazatele a označují se také jako

ukazatele návratnosti, výkonnosti a profitability

a poměřují zisk dosažený podnikem s velikostí zdrojů, k jejichž využití došlo pro dosažení daného zisku.

- S analýzou ukazatelů nákladovosti a rentability úzce souvisí problematika alokace, zejména nepřímých, nákladů. Při posuzování těchto ukazatelů se typicky sestavuje detail rentability a nákladovosti na konkrétní produkt, službu a podobně a je nutné určit odpovídající náklady na všechny úrovně detailu (např. služba, produkt, druh výkonu, skupina produktů atp.). Pro sestavení ukazatelů je třeba zvolit správný mechanismus alokace.

-

Analýza ukazatelů aktivity

(IQ0025

):

- Ukazatele aktivity popisují,

jak efektivně

zvládá organizace

hospodařit se svými aktivy

. V případě zbytečně velkého objemu aktiv vznikají náklady a tím se snižuje zisk. V opačném případě – nedostatku aktiv se organizace musí vzdát potencionálně vhodných příležitostí a snižuje si tak výnosy.

- Obvykle tyto ukazatele vyjadřují vázanost kapitálu ve vybraných položkách aktiv a pasiv, obratovost aktiv a dobu obratu aktiv. Existuje samozřejmě ještě celá řada dalších ukazatelů, které spadají do oblasti ukazatelů aktivit a zároveň se občas liší jednotlivé ukazatele pouze svým názvoslovím, což je typicky způsobeno různým cizojazyčným překladem.

-

Analýza ukazatelů zadluženosti a finanční struktury

(IQ0026

):

- Ukazatele zadluženosti a finanční struktury se zaměřují na

vztah mezi cizími a vlastními zdroji

financování a měří tedy úroveň zadlužení organizace. V otázce zadluženosti jde o vyváženou úroveň, kde není možné považovat zadluženost za čistě negativní stav, protože její růst může přispívat k rentabilitě a tedy i k vyšší tržní hodnotě. Přílišná zadluženost ovšem zvyšuje riziko finanční nestability.

-

Analýza ukazatelů likvidity

(IQ0027

):

- Ukazatele likvidity se zaměřují na

schopnost podniku dostát svým závazkům

. Pojem likvidita je možné si nadefinovat jako souhrn všech potencionálně likvidních prostředků, kterými organizace disponuje pro úhradu svých splatných závazků a pod pojmem solventnost je myšlena připravenost organizace splácet své dluhy v okamžiku, kdy nastala jejich splatnost.

- Vzájemný vztah těchto dvou pojmů by se dal vyjádřit zhruba takto – podmínkou solventnosti je likvidita (aby organizace mohla splácet své závazky, tak musí mít potřebnou část prostředků vázanou ve formě, kterou může provádět platby). Ukazatele likvidity poměřují úroveň prostředků, kterými je možno platit, se splatnými závazky.

-

Analýza ukazatelů kapitálového trhu

(IQ0028

):

- Potencionální i současní investoři do organizace a zároveň další obchodníci na kapitálovém trhu pochopitelně sledují

návratnost svých investic

, které je možno dosáhnout růstem cen akcií nebo výplatou dividend. Pod cenou akcií je myšlena tržní cena kmenové akci kótované na burze nebo na mimoburzovním trhu. Níže uvedené ukazatele tedy slouží investorům, potencionálním investorům, obchodníkům a dalším zejména k posouzení návratnosti zvažované investice do organizace.

-

Analýza ukazatelů na bázi finančních fondů a cash-flow

(IQ0029

):

- Umožní hlubší analýzu finanční situace podniku. Cílem je vyjádřit a poměřit

vnitřní finanční sílu (finanční potenciál) podniku

, tj. schopnost podniku vytvářet z vlastní hospodářské činnosti finanční přebytky použitelné k financování existenčně důležitých potřeb (zejména k úhradě závazků, výplatě dividend nebo podílů na zisku a k financování investic). K těmto účelům obvykle slouží ČPK (čistý pracovní kapitál) a ukazatele, které jsou konstruovány na jeho základech.

-

Čistý pracovní kapitál

– je rozdíl mezi oběžnými aktivy a krátkodobými závazky, které mohou mít splatnost v rozmezí 3 – 12 měsíců. Ve výsledku tedy můžeme hovořit o oběžných aktivech očištěných o závazky podniku, které bude nutné v nejbližší době (12 měsíců) uhradit. Velikost ČPK je důležitým indikátorem platební schopnosti organizace. Čím vyšší je úroveň ČPK , tím větší by měla být (při dostatečné likviditě jeho složek) schopnost organizace hradit své finanční závazky.

5. Principy a podmínky úspěšnosti finančních analýz:

- Finanční analýzy mohou díky různým nástrojům a metodám poznat finanční situaci a finanční hospodaření organizace, identifikovat slabé stránky (ať hrozící nebo již nastalé) a zároveň určit silné stránky, na které je možné se při rozhodování spolehnout.

- Finanční analýzu lze rozdělit na

tři základní úrovně

, podle šíře pojetí:

- V nejužším pojetí se pouze provádí rozbor údajů v účetnictví (výkazů). Toto pojetí je označováno také jako analýza finančních výkazů.

- Nejužší pojetí je doplněno o hodnotící proces a slouží k finančním rozhodování podniku.

- V nejširším pojetí se k údajům z účetnictví přidávají i další informační zdroje (finanční i nefinanční) z vnitropodnikového i vnějšího prostředí. Umožňuje přijímat široké spektrum rozhodnutí a diferencovat informace podle cílové skupiny uživatelů.

- Finanční analýzu

z pohledu časové dimenze

dělíme na analýzu současné situace, analýzu současné a minulé situace a analýzu současné, minulé a odhad budoucí situace. V základní úrovni rozlišujeme

2 hlavní skupiny metod finanční analýzy

:

- Fundamentální analýza – funguje na základě vztahů mezi ekonomickými a mimoekonomickými jevy a je založena na znalostech a zkušenostech konkrétního zpracovatele (odhad a cit pro dané odvětví, situaci atp.). Zaměřuje se na kvalitativní údaje a kvantitativní údaje vstupují do analýzy výjimečně,

- Technická analýza – pro zjištění výstupů využívá matematické, statistické a ekonometrické postupy, díky kterým zpracovává kvantitativní údaje a poskytuje kvalitativní posouzení výsledků. Tyto metody se rozdělují na elementární finanční analýzy a na vyšší metody finanční analýzy (využívající složitější matematické postupy).

6. Poznámky, reference:

- Král, B. a kolektiv - Manažerské účetnictví. - (3. vydání. Praha: Management press 2010) - ISBN9788072612178,

- Mrkvička, J., Kolář, P. - Finanční analýza. - (Praha: ASPI 2006) - ISBN8073572192 ,

- Sedláček, J. - Finanční analýza podniku - (Brno: Computer Press 2011) - ISBN9788025133866.,

- Metody zjišťování cash flow. - ( 2013),

- Metodika sestavování výkazu cash flow. - ( 2014),

- Jadviščák, D - Ukazatelé rentability - ( 2011),

- Mikolajská, J. - Metody finanční analýzy - (Brno, Ekonomicko-správní fakulta, Masarykova univerzita v Brně. 2006)

|

|

|

|

1. Finanční analýzy“ – účel:

1. Finanční analýzy“ – účel: 3. Zdroje dat:

3. Zdroje dat: 4. Vztahy finančního řízení k IT

4. Vztahy finančního řízení k IT