|

Metrika

: Objem nákladů podniku

|

|

|

|

|

Kód metriky

Standardní kód metriky v MBI

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

|

|

|

|

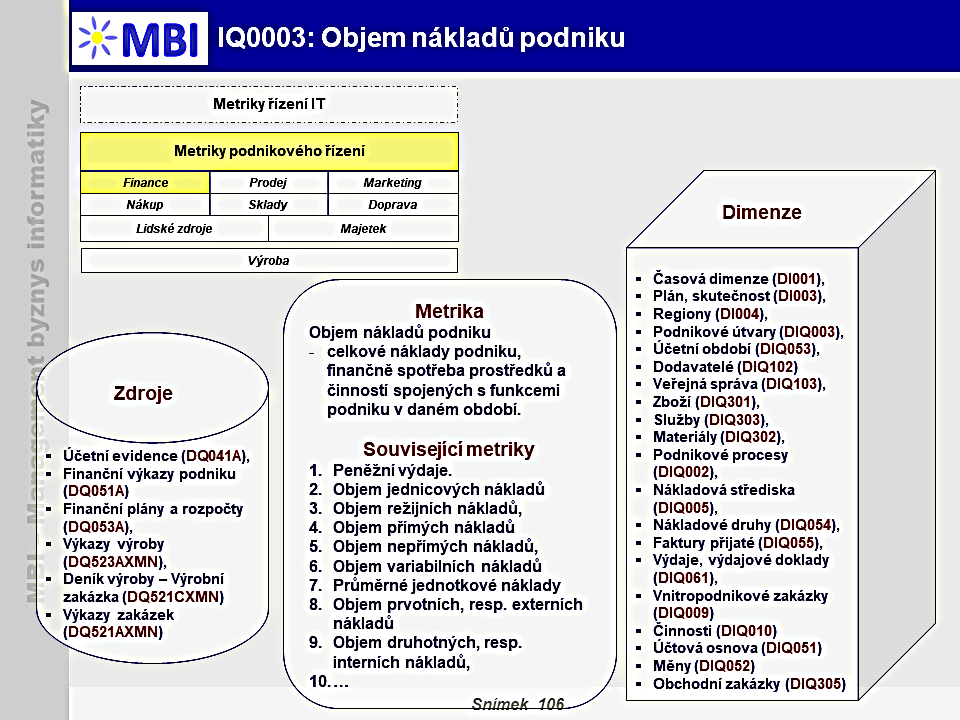

Popis, obsahové vymezení

Obsahové vymezení metriky

1. Obsahové vymezení metriky

- Objem nákladů podniku - představuje

celkové náklady podniku

, tedy finančně vyjádřená spotřeba prostředků a činností spojených s funkcemi podniku v daném období.

- Náklady podniku

se člení podle standardních kritérií

, a to:

- podle druhů nákladů – viz dimenze (DIQ054

),

),

- podle účelu – účelové třídění nákladů – podle útvarů, dimenze (DIQ003

), podle výkonů, resp. podle výrobků, dimenze (DIQ533XMN

),

- podle změn v objemu výroby,

- podle původu spotřebovaných vstupů,

- podle činností – dimenze (DIQ010

).

-

Členění dle útvarů

lze dále zpřesnit, a to:

- podle nákladových středisek, jsou zodpovědné za náklady – dimenze (DIQ005

),

- podle hospodářských středisek, zahrnují jejich zodpovědnost i za zisk – dimenze (DIQ004

).

2. Související metriky

-

Peněžní výdaje

– úbytek peněžních fondů, tj. stavů na bankovních účtech, peněz v hotovosti.

- Objem

nákladů příštích období

, tj. kdy v běžném období se realizují výdaje na výrobky, které se budou vyrábět v příštích obdobích.

- Objem

jednicových nákladů

– lze je přiřadit přímo středisku,

- Objem

režijních nákladů

– nelze je přiřadit přímo středisku, ale určit podle zvoleného přepočítacího mechanismu. Zahrnují režijní náklady:

- materiálové,

- výrobní,

- správní,

- odbytové (náklady na prodej).

-

Přiřazení nákladů k výrobkům

:

- Objem přímých nákladů – lze je přímo přiřadit jednotlivým druhům výrobků, např. náklady na materiál, na mzdy,

- Objem nepřímých nákladů – jsou vynakládány společně a rozpočítávají se na výrobky pomocí přirážek,

-

Závislost na objemu výroby

:

- Objem variabilních nákladů – mění se se změnami objemu výroby,

- Objem fixních nákladů – nemění se s objemem výroby, např. odpisy,

- Relativní úspora fixních nákladů = fixní náklady v Kč * (koeficient růstu objemu výroby - 1)

-

Průměrné jednotkové náklady

, tj. náklady na jednotku výroby (kus, kg,..) =

- Objem fixních nákladů / Objem výroby v naturálních jednotkách + Variabilní náklady na jednotku (např. kus),

-

Ukazatel haléřové nákladovosti

je podíl nákladů na 1 Kč produkce, tj. = celkové náklady / objem produkce v Kč,

-

Náklady dle původu

:

- Objem prvotních, resp. externích nákladů,

- Objem druhotných, resp. interních nákladů, tj. vnitropodnikových činností,

-

Náklady dle podnikových funkcí:

- Objem nákladů na pořízení,

- Objem nákladů na skladování,

- Objem nákladů na výrobu,

- Objem nákladů na správu,

- Objem nákladů na prodej (odbyt),

-

Specifické náklady

:

- Objem

přírůstkových nákladů

= přírůstek nákladů vyvolaný přírůstkem objem produkce,

- Objem

oportunitních (alternativních) nákladů

– vynaložené náklady, kdy zdroje (kapitál, práce) nejsou použity nejlepším způsobem (optimální alternativou),

- Objem marginálních nákladů = náklady vyvolané přírůstkem produkce o 1 jednotku.

3. Zdroje dat pro metriku

4. Adekvátní dimenze

- Časová dimenze (DI001

),

- Plán, skutečnost (DI003

),

- Regiony (DI004

),

- Podnikové útvary (DIQ003

),

- Účetní období (DIQ053

),

- Veřejná správa (DIQ103

),

- Zboží (DIQ301

),

- Služby (DIQ303

),

- Materiály (DIQ302

),

- Výrobky (DIQ533XMN

),

- Podnikové procesy (DIQ002

),

- Nákladová střediska (DIQ005

),

- Hospodářská střediska (DIQ004

),

- Nákladové druhy (DIQ054

),

- Faktury přijaté (DIQ055

),

- Výdaje, výdajové doklady (DIQ061

),

- Dodavatelé (DIQ102

),

- Segmenty trhu (DIQ304

),

- Obchodní zakázky (DIQ305

),

- Obchodní kanály (DIQ314

),

- Vnitropodnikové zakázky (DIQ009

),

- Činnosti (DIQ010

),

- Účtová osnova (DIQ051

),

- Měny (DIQ052

),

- Obchodní zakázky (DIQ305

).

5. Poznámky, reference:

- Synek, M. ; Kislingerová, E. ; kolektiv - Podniková ekonomika, 6. přepracované a doplněné vydání - (C. H. Beck 2015) - ISBN9788074002748, kap. 4.3,

- Synek, M. ; kolektiv - Manažerská ekonomika - (Grada Publishing 2011) - ISBN9788024734941, kap. 3.3,

- Fibírová, J., Šoljaková, L., Wagner, J., Petera, P. - Manažerské účetnictví - Nástroje a metody - (Wolters Kluwer 2015) - ISBN9788074787430 ,

-

Král, B. ; kolektiv - Manažerské účetnictví. - (3. vydání. Praha: Management press 2010) - ISBN9788072612178

|

|

|

|