|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

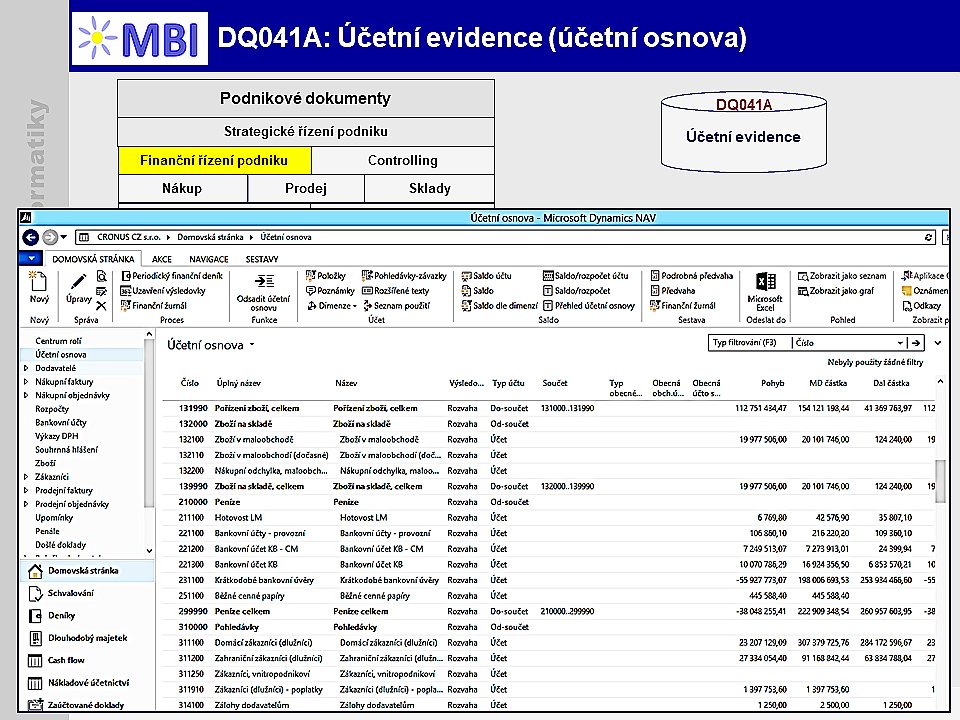

Dokument

: Účetní evidence (Hlavní kniha)

|

|

|

|

|

Kód dokumentu

Standardní kód dokumentu v MBI

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

Popis, obsahové vymezení

Obsahová struktura, resp. náplň dokumentu.

1. “Účetní evidence“ - účel evidence

- Účetní evidence (účetnictví) v MBI představuje standardní účetní evidenci a dokumentaci na základě účetní osnovy s respektováním rozdílů mezi komerční sférou a veřejnou správou.

-

Účelem je

:

- zajistit

standardní účetní operace

podle platné legislativy,

- poskytovat

informace o finanční situaci podniku

a výsledku hospodaření (zisku, ztrátě) za dané časové období - Hlavní kniha je stoprocentní zdroj výkazů typu Výsledovka a Rozvaha, to znamená, že ze zákona si musí odpovídat,

- poskytovat

podklady uživatelům

– manažerům, podnikovým specialistům, dalším zainteresovaným pracovníkům pro řízení podnikové ekonomiky - další typy reportů už mohou přidávat

neúčetní hodnoty

, jako např. hodnoty plánů apod. to už jsou však zákonem nevyžadované podklady pro efektivní řízení podniku. Některé

specifické reporty na bázi hlavní knihy

může požadovat např. banka při žádostech o poskytnutí úvěru apod.,

- poskytovat

podklady pro prognózování finanční situace

podniku.

4. Reference, poznámky

-

Zdroj

: Kovanicová, D. Abeceda účetních znalostí pro každého, BOVA POLYGON, 2007.

|

|

|

|

2. Obsah evidence

2. Obsah evidence

3. Úlohy zpracování evidence

3. Úlohy zpracování evidence