|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

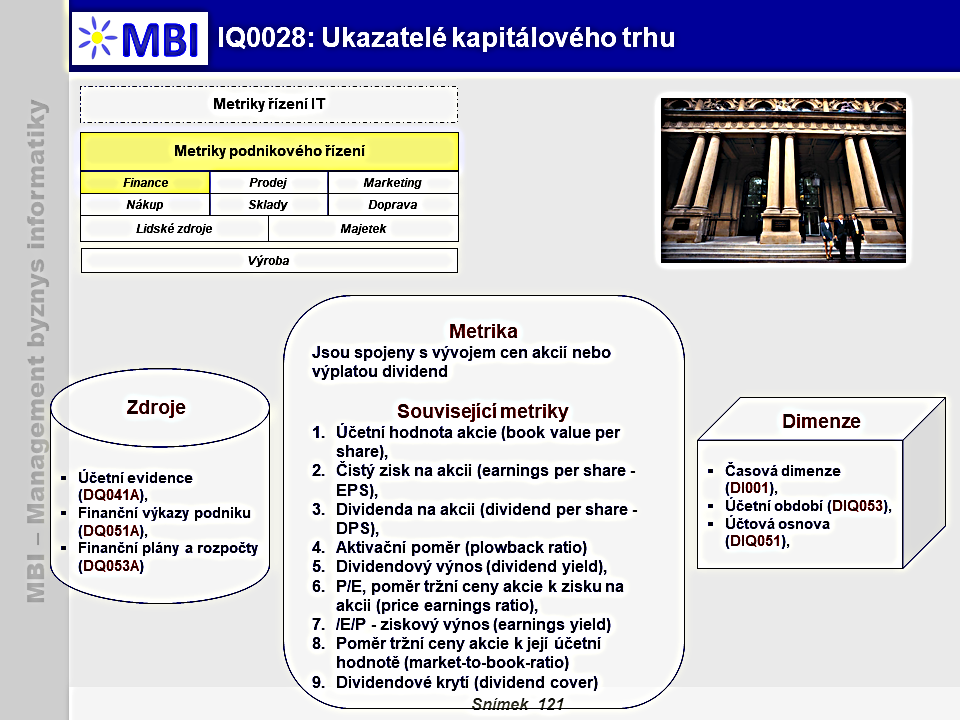

Metrika

: Ukazatelé kapitálového trhu

|

|

|

|

|

Kód metriky

Standardní kód metriky v MBI

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

|

|

|

|

Popis, obsahové vymezení

Obsahové vymezení metriky

1. Obsahové vymezení metriky

-

Ukazatelé kapitálového trhu

- jsou spojeny s vývojem cen akcií nebo výplatou dividend, tj. tržní cena kmenové akcie kótované na burze nebo na mimoburzovním trhu.

2. Související metriky

-

Nejpoužívanější ukazatele kapitálového trhu

jsou následující.

2.1. Účetní hodnota akcie (book value per share)

- Účetní hodnota akcie = vlastní kapitál / počet kmenových akcií organizace,

- Ukazatel určuje, jaký objem vlastního kapitálu spadá na jednu vydanou akcii. Poměrně užitečné může být srovnání účetní a tržní hodnoty akcie.

2.2. Čistý zisk na akcii (earnings per share - EPS)

- Čistý zisk na akcií = čistý zisk / počet kmenových akcií,

- Nejdůležitější ukazatel pro akcionáře organizace, který jasně indikuje finanční výsledky organizace. V čitateli ukazatele se pracuje s celkovým ziskem po zdanění a po výplatě dividend.

- Výstupem ukazatele je tedy zisk připadající na jednu akcii organizace, což ale neznamená, že dividenda bude vyplacena v této úrovni. O podobě dividendy rozhoduje typicky valná hromada akcionářů.

2.3. Dividenda na akcii (dividend per share - DPS)

- Dividenda na akcii = dividendy za rok / počet kmenových akcií,

- Některé organizace nemusejí zisk rozdělovat do výplat dividend, ale uchovávají si nerozdělený zisk pro financování budoucího růstu organizace. Výše dividend je vždy hledání kompromisu mezi uspokojením potřeb vlastníků a investičními potřebami organizace. Ukazatelé dividendy na akcii a zisku na akcii se tedy mohou zásadně lišit.

2.4. Výplatní poměr (payout ratio - DPS/EPS)

- Výplatní poměr = dividenda na akcii / zisk na akcii,

- Ukazatel vyjadřuje jaký podíl z celkového čistého zisku je vyplácen ve formě dividend. Jedná se o nejpřehlednější ukazatel dividendové politiky organizace.

2.5. Aktivační poměr (plowback ratio)

- Aktivační poměr = 1 – výplatní poměr,

- Výstupem ukazatele je část zisku, která po vyplacení dividend připadá k reinvestici zpět do organizace.

2.6. Dividendový výnos (dividend yield)

- Dividendový výnos = dividenda na akcii / tržní cena akcie,

- Motivací k držení investic je pro investory zejména příjem z dividend. Pokud podnik dividendy nevyplácí a zisk zadržuje pro vlastní rozvoj, tak jeho akci obvykle klesají na atraktivitě.

- Ukazatel zachycuje výnosnost akcie organizace a na základě tohoto ukazatele se může rozhodovat o dalších krocích (koupě, prodej, držení akcie). Klesající trend ukazatele může být způsoben poklesem objemu proplácených dividend nebo zvýšením tržní ceny akcie.

2.7. P/E - poměr tržní ceny akcie k zisku na akcii (price earnings ratio)

- P/E = tržní cena akcie / čistý zisk na akcii,

- Ukazatel informuje o velikosti hodnoty, kterou jsou investoři ochotni zaplatit za 1 korunu vykazovaného zisku organizace na jednu její akcii. Zároveň indikuje počet let, které jsou potřeba ke splácení akcie jejím připadajícím ziskem. Ukazatel je tedy indikátorem tržního ohodnocení podniku.

2.8. E/P - ziskový výnos (earnings yield)

- E/P = čistý zisk na akcii / tržní cena akcie,

- Výstupem je hodnocení rentability vloženého kapitálu z pohledu investora.

2.9. Poměr tržní ceny akcie k její účetní hodnotě (market-to-book-ratio)

- Poměr tržní ceny akcie k její účetní hodnotě = tržní cena akcie / účetní hodnota akcie

- Je-li hodnota ukazatele vyšší než 1, tak má organizace vyšší tržní hodnotu, než objem vloženého kapitálu minulými nebo současnými akcionáři a je tedy investory pozitivně hodnocen.

- Organizace, které dosahují vyšší míry výnosnosti na vlastní kapitál, dosahují tržních cen v násobcích účetní hodnoty na rozdíl od organizací s nízkou mírou výnosnosti na aktiva (ukazatel < 1).

2.10. Dividendové krytí (dividend cover)

- Dividendové krytí = čistý zisk / úhrn ročních dividend,

- Určuje, kolikrát jsou vyplácené dividendy pokryty dosaženým ziskem (tedy kolikrát je zisk vyšší než dividendy stejného období).

4. Adekvátní dimenze

5. Poznámky, reference

- Král, B. ; kolektiv - Manažerské účetnictví. - (3. vydání. Praha: Management press 2010) - ISBN9788072612178,

- Fibírová, J., Šoljaková, L., Wagner, J., Petera, P. - Manažerské účetnictví - Nástroje a metody - (Wolters Kluwer 2015) - ISBN9788074787430,

- Sedláček, J. - Finanční analýza podniku - (Brno: Computer Press 2011) - ISBN 9788025133866.

|

|

|

|

3. Zdroje dat pro metriku

3. Zdroje dat pro metriku