|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

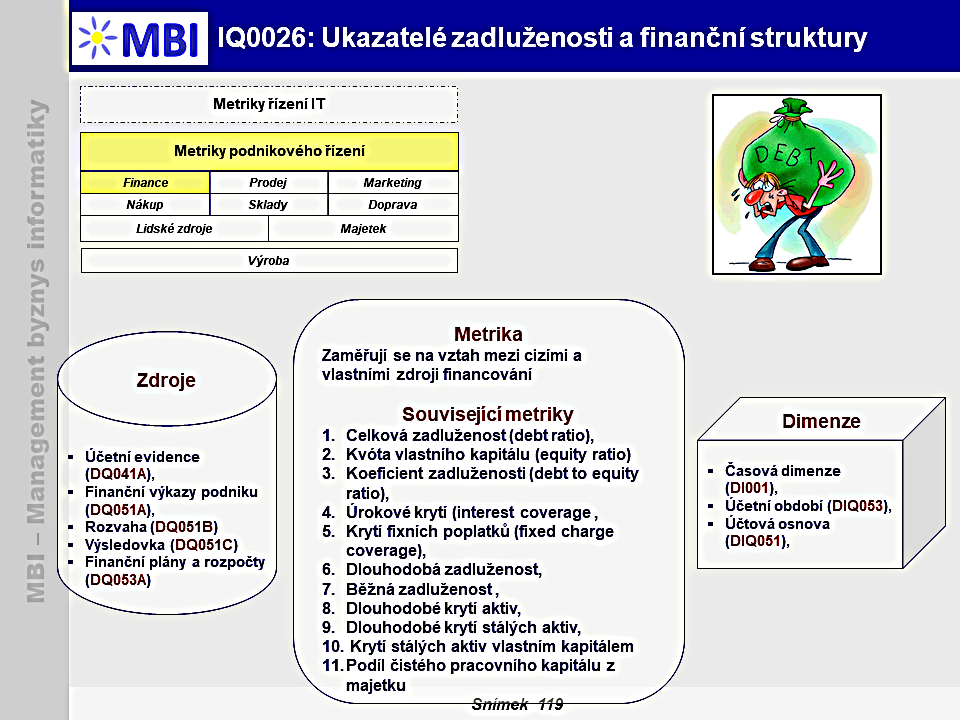

Metrika

: Ukazatelé zadluženosti a finanční struktury

|

|

|

|

|

Kód metriky

Standardní kód metriky v MBI

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

|

|

|

|

Popis, obsahové vymezení

Obsahové vymezení metriky

1. Obsahové vymezení metriky

-

Ukazatele zadluženosti a finanční struktury

se zaměřují na vztah mezi cizími a vlastními zdroji financování a měří tedy úroveň zadlužení organizace.

2. Související metriky

-

Nejpoužívanější ukazatele zadluženosti a finanční struktury

jsou následující.

2.1. Celková zadluženost (debt ratio)

- Celková zadluženost = cizí kapitál / celková aktiva ,

- Ukazatel vyjadřuje finanční závislost organizace, kde věřitelé organizace preferují nízkou hodnotu ukazatele (větší jistota splacení závazku) a vlastníci organizace preferují vyšší hodnotu ukazatele, protože cizí kapitál je výhodnější než vlastní (vydání nových akcií znamená snížení vlastnického poměru).

2.2. Kvóta vlastního kapitálu (equity ratio)

- Kvóta vlastního kapitálu = vlastní kapitál / celková aktiva,

- Tento ukazatel se váže k výše uvedenému ukazateli celkové zadluženosti (jejich součet se rovná hodnotě 1) a vyjadřuje úroveň finanční nezávislosti organizace.

2.3. Koeficient zadluženosti (debt to equity ratio)

- Koeficient zadluženosti = cizí kapitál / vlastní kapitál,

- Koeficient zadluženosti narůstá s růstem celkové zadluženosti, tedy pokud roste podíl cizího kapitálu ve zdrojích organizace. V případě existence financování pomocí leasingu by měla organizace k cizímu kapitálu přičíst hodnotu těchto leasingových závazků.

2.4. Úrokové krytí (interest coverage)

- Úrokové krytí = EBIT / úroky,

- Ukazatel vyjadřuje poměr zisku a placených úroků (kolikrát zisk převyšuje úroky organizace). Růst hodnoty je pozitivní děj a vyjadřuje schopnost podniku splácet přijaté úvěry a přijímat úvěry nové. Pokud je hodnota ukazatele rovna 1 – znamená to, že veškerý zisk je spotřebován na splátku úroků.

2.5. Krytí fixních poplatků (fixed charge coverage)

- Krytí fixních poplatků = (EBIT + dlouhodobé splátky) / (úroky + dlouhodobé splátky),

- Ukazatel krytí fixních poplatků navazuje na předchozí ukazatel a rozšiřuje ho o stálé platby, které jsou pravidelně hrazené za používání cizích aktiv (např. leasingové splátky).

2.6. Dlouhodobá zadluženost

- Dlouhodobá zadluženost = dlouhodobý cizí kapitál / celková aktiva,

- Ukazatel popisuje jaké procento z celkových aktiv je v organizaci pokryto dlouhodobými cizími zdroji. Pomáhá stanovit optimální poměr mezi dlouhodobými a krátkodobými cizími zdroji.

2.7. Běžná zadluženost

- Běžná zadluženost = krátkodobý cizí kapitál / celková aktiva,

- Ukazatel funguje na podobném principu jako předešlý ukazatel dlouhodobé zadluženosti. Ukazatel běžné zadluženosti popisuje, jaká úroveň majetku organizace je kryta krátkodobým cizím kapitálem. Čitatel se skládá z krátkodobých závazků, běžné bankovní úvěry, pasivní přechodné a dohadné položky.

2.8. Dlouhodobé krytí aktiv

- Dlouhodobé krytí aktiv = (vlastní kapitál + dlouhodobý cizí kapitál) / celková aktiva,

- Ukazatel určuje podíl dlouhodobých zdrojů na celkových aktivech organizace.

2.9. Dlouhodobé krytí stálých aktiv

- Dlouhodobé krytí stálých aktiv = (vlastní kapitál + dlouhodobý cizí kapitál) / stálá aktiva,

- Ukazatel popisuje krytí stálých aktiv dlouhodobým kapitálem. Jakmile je výsledná hodnota vyšší než 1, tak je možné hovořit o tzv. překapitalizaci, která znamená stabilitu podniku, ale nižší efektivnost podnikatelského procesu.

2.10. Krytí stálých aktiv vlastním kapitálem

- Krytí stálých aktiv vlastním kapitálem = vlastní kapitál / stálá aktiva,

- Alternativa předešlého ukazatele a slouží pro hodnocení finanční stability organizace.

2.11. Podíl čistého pracovního kapitálu z majetku

- Podíl ČPK z majetku = ČPK / aktiva,

- Výsledný poměr popisuje jaká část majetku firmy je kryta čistým pracovním kapitálem.

4. Adekvátní dimenze

5. Poznámky, reference

- Král, B. ; kolektiv - Manažerské účetnictví. - (3. vydání. Praha: Management press 2010) - ISBN9788072612178,

- Fibírová, J., Šoljaková, L., Wagner, J., Petera, P. - Manažerské účetnictví - Nástroje a metody - (Wolters Kluwer 2015) - ISBN9788074787430,

- Sedláček, J. - Finanční analýza podniku - (Brno: Computer Press 2011) - ISBN 9788025133866.

|

|

|

|

3. Zdroje dat pro metriku

3. Zdroje dat pro metriku