|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

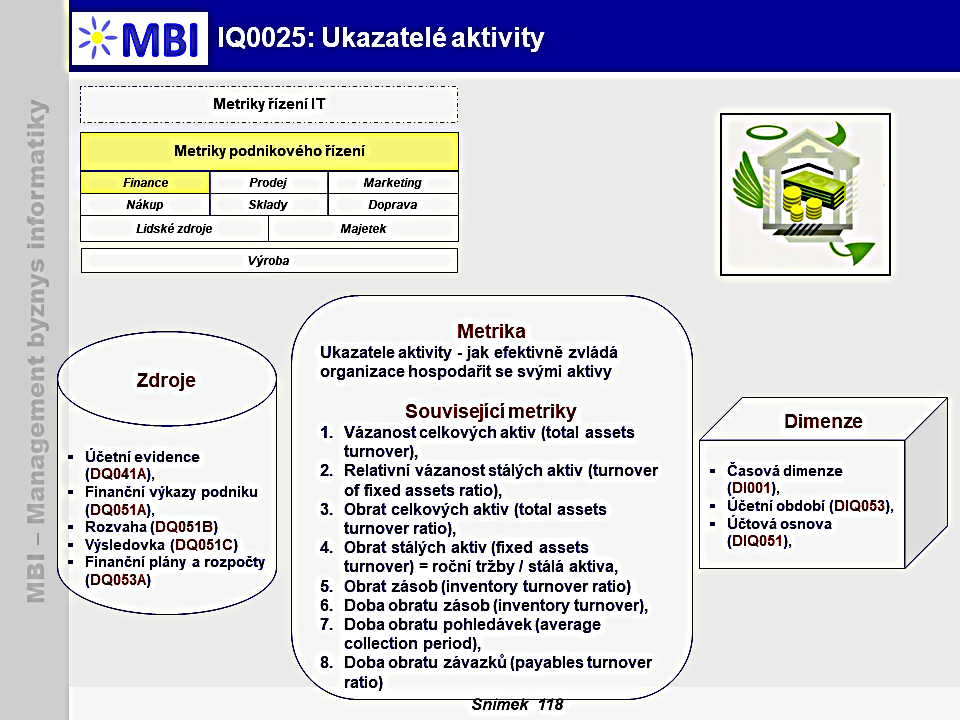

Metrika

: Ukazatelé aktivity

|

|

|

|

|

Kód metriky

Standardní kód metriky v MBI

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

|

|

|

|

Popis, obsahové vymezení

Obsahové vymezení metriky

1. Obsahové vymezení metriky

- Tento ukazatel sleduje

výkonnost (intenzitu), s níž podnik dokáže využívat aktiva

s cílem dosáhnout tržeb.

- Výsledek ukazatele popisuje celkovou produkční efektivnost podniku, a čím je nižší, tím lépe. Nižší výsledek signalizuje, že podnik je schopen expanze bez významného zvyšování finančních zdrojů.

- Vázanost celkových aktiv se používá k prostorovému srovnávání, kde je ale nutné v konkrétních případech posoudit způsob oceňování aktiv a používané metody odpisování.

2. Související metriky

-

Nejpoužívanější ukazatele aktivity

jsou následující.

2.1. Vázanost celkových aktiv (total assets turnover)

- Vázanost celkových aktiv = aktiva / roční tržby .

2.2. Relativní vázanost stálých aktiv (turnover of fixed assets ratio)

- Relativní vázanost stálých aktiv = stálá aktiva / roční tržby,

- Relativní vázanost stálých aktiv vychází z předešlého ukazatele (vázanost celkových aktiv) a i zde platí, že čím nižší hodnota tím lépe.

- Pokud se ale ukazatel stanovuje ze zůstatkových cen stálých aktiv, tak se zlepšuje hodnota ukazatele každý rokem sama od sebe. Další vliv má způsob odepisování a fakt, že aktiva jsou oceněna v konceptu historických cen a bez vlivu inflace – aktiva jsou tedy typicky podhodnocena a organizace vykazuje vyšší výrobní efektivnost automaticky.

2.3. Obrat celkových aktiv (total assets turnover ratio)

- Obrat celkových aktiv = roční tržby / aktiva ,

- Ukazatel popisuje počet obrátek aktiv za daný časový interval (typicky za jeden rok). Jestliže je výsledný ukazatel pod oborovým průměrem, tak by měla organizace uvažovat o snaze zvýšit tržby nebo o odprodání některých aktiv.

2.4. Obrat stálých aktiv (fixed assets turnover)

- Obrat stálých aktiv = roční tržby / stálá aktiva,

- Ukazatel se využívá při zvažování o pořízení nového produkčního dlouhodobého majetku.

- Hodnota pod oborovým průměrem by měla být impulzem pro zvýšení využití výrobních kapacitu nebo pro snížení investic do majetku organizace.

2.5. Obrat zásob (inventory turnover ratio)

- Obrat zásob = roční tržby / zásoby,

- Ukazatel udává, kolikrát dojde v daném časovém období (typicky jeden rok) k prodeji zásob a k jejich opětovnému naskladnění.

- Věrohodnost ukazatele je lehce poznamenána rozdílem mezi ohodnocením, kde tržby jsou vyjádřeny v tržní hodnotě a zásoby se uvádějí v pořizovacích cenách. Skutečná obrátka tedy může být tímto typicky nadhodnocena a možným řešením je místo tržeb použít hodnotu pořizovacích nákladů na prodané zboží, ale tradiční způsob odpovídá výše uvedenému předpisu.

- Dalším úzkým místem ukazatele je skutečnost, že tržby jsou toková veličina a zásoby jsou veličina stavová, ale možné řešení je použít místo zásob průměrnou roční zásobu (průměr konečných měsíčních stavů účtů zásob).

2.6. Doba obratu zásob (inventory turnover)

- Doba obratu zásob = průměrná zásoba / průměrné denní tržby,

- Ukazatel popisuje průměrný počet dnů vázání zásob v organizaci, než dojde k jejich prodeji nebo spotřebování. Průměrná zásoba se vyjádří jako průměr hodnot zásob na konci běžného a minulého období.

2.7. Doba obratu pohledávek (average collection period)

- Dobra obratu pohledávek = pohledávky z obchodního styku / denní tržby na fakturu,

- Výsledná hodnota indikuje počet dnů, během kterých je inkaso peněz každodenních tržeb drženo v pohledávkách. V čitateli se počítá s průměrnou hodnotou pohledávek (zprůměrovaný stav na konci běžného a minulého období). Jakmile je hodnota ukazatele větší než hodnota běžné doby splatnosti, kterou organizace poskytuje, tak to znamená, že obchodní partneři organizace neplatí své závazky včas, což je v dlouhodobém horizontu vždy problematické.

2.8. Doba obratu závazků (payables turnover ratio)

- Doba obratu závazků = závazky obchodního styku / denní tržby na fakturu,

- Ukazatel sleduje platební morálku organizace vůči dodavatelům tím, že popisuje průměrnou dobu odkladu platby faktury. K výpočtu se využívá poměr průměrného stavu závazků z obchodního styku k průměrným denním tržbám na obchodní úvěr.

4. Adekvátní dimenze

5. Poznámky, reference

- Sedláček, J. - Finanční analýza podniku - (Brno: Computer Press 2011) - ISBN 9788025133866.

|

|

|

|

3. Zdroje dat pro metriku

3. Zdroje dat pro metriku