|

Úloha

: Analýzy nákladů podniku

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

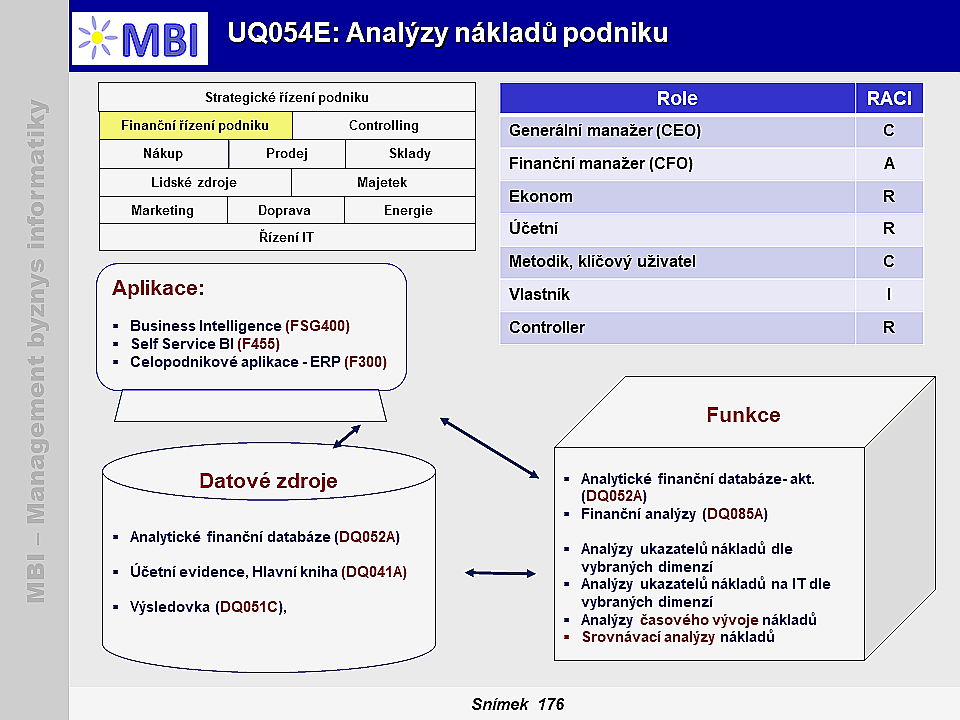

2. Funkcionalita analýz nákladů, analytický prostor

- Celkový přehled metrik k úloze je k dispozici na adresách:

- Metriky finančního řízení podniku (ISGQ00

),

),

- Metriky finančních analýz a plánování (ISGQ02

),

- Metriky řízení nákupu zboží pro obchod (ISGQ30

),

- Metriky řízení prodeje v podniku (ISGQ10

),

- Metriky řízení skladů podniku (ISGQ40

),

- Metriky řízení dopravy a vnitropodnikové logistiky (ISGQ45

),

- Metriky řízení lidských zdrojů (ISGQ50

),

- Metriky řízení marketingu (ISGQ20

),

- Metriky v řízení majetku (ISGQ56

).

2.1. Analýzy ukazatelů nákladů dle vybraných dimenzí:

-

Ukazatelé pro analýzy nákladů:

- Objem nákladů podniku (IQ0003

),

- Pracovní náklady (IQ0009

),

- Náklady prodeje zboží a služeb (IQ1008

),

- Náklady na zajištění nákupu zboží (IQ3003

),

- Náklady na zásoby, držení zásoby (IQ4003

),

- Náklady na logistiku (IQ4051

), Náklady na přepravu a dopravu (IQ4052

),

- Náklady na kursy a kvalifikační programy (IQ5032

).

-

Dimenze pro analýzy nákladů:

- Podnikové útvary (DIQ003

), Zboží (DIQ301

), Služby (DIQ303

), Materiály (DIQ302

),

- Nákladová střediska (DIQ005

), Nákladové druhy (DIQ054

),

- Regiony (DI004

), Dodavatelé (DIQ102

), Veřejná správa (DIQ103

),

- Měny (DIQ052

), Účetní období (DIQ053

).

2.2. Analýzy ukazatelů nákladů na IT dle vybraných dimenzí:

-

Ukazatelé pro analýzy nákladů na IT:

- Objem nákladů na IT podle druhů (I401

), Náklady na IT podle útvarů podniku (I402

),

- Náklady na aplikace (I403

), Náklady na software (I404

), Náklady na technické prostředky (I405

),

- Náklady na činnosti v IT (I406

).

-

Dimenze pro analýzy nákladů na IT:

2.3. Časové analýzy nákladů podniku („Time Intelligence“)

-

Vývoj nákladů v čase

– platí pro všechny uvedené ukazatele, včetně jejich dimenzí a navíc s dimenzí Časová dimenze (DI001

), tj. obvykle počínaje rokem a konče na úrovni měsíce.

-

Postupný nárůst hodnot nákladů od aktuálního data

měsíce - k začátku roku (YTD (year-to-date),

-

Meziroční porovnání nákladů, vývojové trendy

– tj. hodnoty ukazatelů jak za aktuální období, resp. rok, tak za odpovídající období v minulých létech.

-

Analýzy klouzavých ukazatelů nákladů

– např. klouzavý roční souhrn (moving annual total, MAT) - sleduje souhrnné hodnoty za posledních 12 měsíců.

2.4. Srovnávací analýzy nákladů:

-

Porovnání plánů nákladů se skutečností

, případně porovnání jednotlivých variant plánů – dimenze Plán, skutečnost (DI003

).

5. Podmínky úspěšnosti analýz nákladů:

- Uplatnění vysoké

komplexnosti a kvality

nákladových analýz s vazbou na celopodnikové analýzy, řešení analýz s využitím potřebného množství analytických dimenzí,

- Dosažení požadované

flexibility analýz

vzhledem k aktuálním potřebám a podmínkám finančních a obchodních manažerů a analytiků a současně potřebné

granularity dat

pro realizaci analytických operací, zajištění takové úrovně detailních dat pro analýzy, která je dosažitelná a ekonomicky přiměřená.

- Zajištění operativní reakce aplikace na

legislativní změny

.

6. Poznámky, reference:

|

|

|

|

1. “Analýzy nákladů podniku“ – cíl, účel

1. “Analýzy nákladů podniku“ – cíl, účel 3. Zdroje dat:

3. Zdroje dat: 4. Vztahy analýz nákladů k IT:

4. Vztahy analýz nákladů k IT: