|

Úloha

: Plánování v rámci controllingu

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

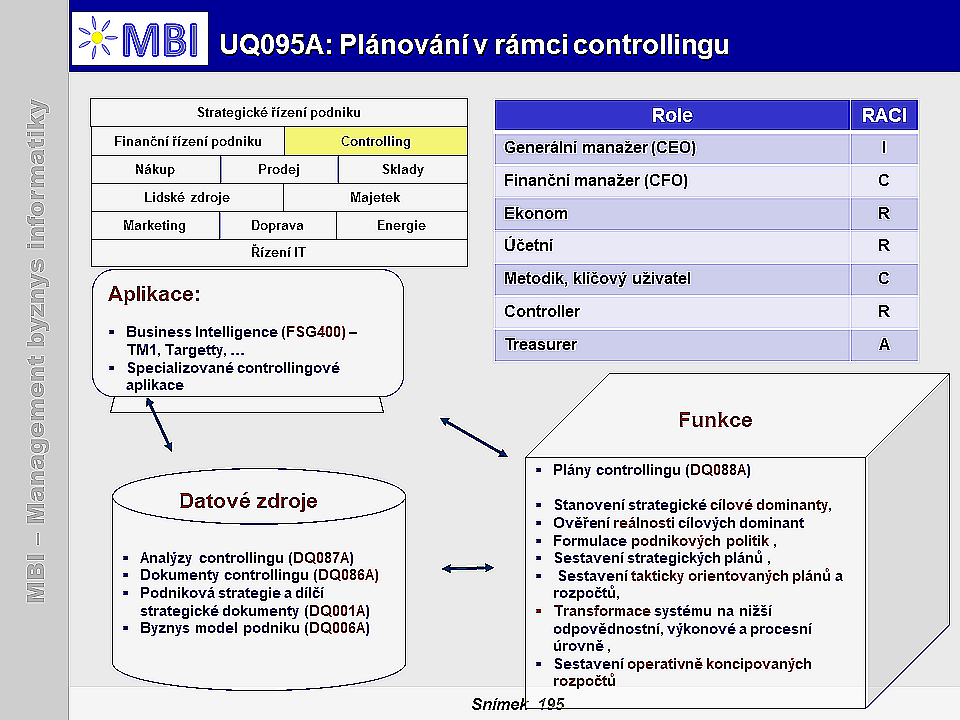

2. Klíčové aktivity plánování v controllingu

-

Stanovení strategické cílové dominanty -

Podnikové vedení se musí shodnout a schválit dlouhodobou strategii a cíle podniku. Musí určit, kde chtějí, aby podnik byl za několik let a definovat svou vizi. Je vhodné je plánovat na více než jeden rok dopředu, přesněji na přirozenou délku a období podnikatelského cyklu,

-

Ověření reálnosti cílových dominant -

pracovníci podniku musí ověřit reálnost dosažení stanovených cílů. K tomu využívají různých analýz a prognóz do budoucna,

-

Formulace podnikových politik -

podniková politika by měla v základních oblastech vymezovat dílčí strategické cíle a způsoby jejich dosažení. Formulují se na základě prognóz a analýz strategických cílových dominant a ověřují možnost jejich dosažení na základě současných podnikových možností, ale hlavně vzhledem k předpokládanému vývoji ekonomického okolí podniku,

-

Sestavení strategických plánů -

na základě definování cílových dominant se sestavuje plán na strategické úrovni řízení,

-

Sestavení strategických rozpočtů s důrazem na efektivní využití kapitálu -

na základě definování cílových dominant a strategického plánu se sestavuje rozpočet na strategické úrovni řízení,

-

Sestavení takticky orientovaných plánů a rozpočtů -

ze strategických plánů a rozpočtů se odvozují ty na taktické úrovni řízení,

-

Transformace systému na nižší odpovědnostní, výkonové a procesní úrovně -

přeměna plánu z taktické úrovně na hierarchicky nižší odpovědnostní, výkonové a procesní úrovně, např. na nákladová střediska,

-

Sestavení operativně koncipovaných rozpočtů -

rozpočet na operativní úrovni, sloužící pro řízení jednotlivých podnikových útvarů, které mohou být definovány podle odpovědnosti za vznik nákladů nebo výkonů. Případně se rozpočet vztahuje k výrobnímu procesu.

3. Funkcionalita plánování v controllingu

-

Plánovací dokument:

Plány controllingu (DQ088A),

- Celkový přehled metrik k úloze je k dispozici na adresách:

- Metriky finančního řízení podniku (ISGQ00

),

),

- Metriky finančních analýz a plánování (ISGQ02

),

- Metriky majetkové a kapitálové struktury podniku (ISGQ04

),

- Metriky řízení nákupu zboží pro obchod (ISGQ30

),

- Metriky řízení prodeje v podniku (ISGQ10

),

- Metriky řízení skladů podniku (ISGQ40

),

- Metriky řízení dopravy a vnitropodnikové logistiky (ISGQ45

),

- Metriky řízení lidských zdrojů (ISGQ50

),

- Metriky řízení marketingu (ISGQ20

),

- Metriky v řízení majetku (ISGQ56

).

3.1. Plánování finančních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro finanční část plánování v controllingu:

-

Dimenze pro finanční část plánování v controllingu:

3.2. Plánování obchodních ukazatelů v controllingu dle vybraných dimenzí:

- Dále uvedené

ukazatelé a dimenze

představují pouze

vybrané základní,

k nim jsou na stránkách jednotlivých metrik doplněny i další související.

- Obdobně se předpokládá, že na základě specifikovaných ukazatelů se podle potřeby podnikového řízení vytvářejí i další

kalkulované ukazatele

.

-

Ukazatelé pro obchodní část plánování v controllingu:

-

Dimenze pro obchodní část plánování v controllingu:

3.3. Plánování personálních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro personální část plánování v controllingu:

- Počty pracovníků (IQ5001

), Pracovní fond v člověkodnech (IQ5002

),

- Náklady na nábor (IQ5004

), Objem kursů a programů (IQ5031

), Náklady na kursy a kvalifikační programy (IQ5032

),

-

Dimenze pro personální část plánování v controllingu:

- Podnikové cíle (DIQ001

), Kvalifikační struktura (DIQ202

), Věková struktura (DIQ203

), Vzdělávání zaměstnanců (DIQ204

).

3.4. Plánování majetkových a investičních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro majetkovou a investiční část plánování v controllingu:

- Objem majetku podniku (IQ5061

), Objem investic (IQ5064

), Objem oprav a údržby (IQ5065

), Objem plánovaných investičních prostředků do IT (I441

),

-

Dimenze pro majetkovou a investiční část plánování v controllingu:

7. Poznámky, reference:

|

|

|

|

1. “Plánování v rámci controllingu“ – účel:

1. “Plánování v rámci controllingu“ – účel: 4. Zdroje dat:

4. Zdroje dat: 5. IT pro plánování v controllingu:

5. IT pro plánování v controllingu: 6. Podmínky úspěšnosti plánování v controllingu:

6. Podmínky úspěšnosti plánování v controllingu: