|

Úloha

: Nákladové analýzy IT služeb

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Maryška, M. (KIT, VŠE), Kozák, J. (KIT, VŠE)

|

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

1. “Nákladové analýzy IT služeb“ – účel:

- Účelem nákladových analýz IT služeb je především

dosažení očekávaných efektů

, tj. pozitivních změn v metrikách řízení nákladů na IT, např. ve snížení nákladů na pořízení IT služeb a jednotlivých produktů, snížení provozních nákladů, v optimálním počtu dodavatelů apod.,

- Cílem je rovněž

dosáhnout reálné úrovně nákladů (nikoli nejnižší) na informatiku

odpovídající potřebám a možnostem podniku a na druhé straně stavu nabídky na IT trhu. To znamená poskytnout managementu podniku komplexní obraz o nákladech na informatiku podle nejrůznějších hledisek a pro jejich sledování v časovém vývoji,

- Jednotlivé nákladové položky jsou

identifikovány a analyzovány podle nejrůznějších definovaných dimenzí

, např. podle nákladových druhů, podle zodpovědnosti za náklady, podle služeb, podle dodavatelů, podle projektů, podle aplikací, podle technologických prostředků. Úloha zahrnuje

sledování abnormálních hodnot nákladů

podle dimenzí, např. mimořádně vysokých nákladů podle dodavatelů, služeb, aplikací apod.,

- Úloha má současně

řešit otázky

definované ve scénářích MBI, a to zejména ve scénáři, kde jsou formulovány společné otázky a problémy spojené s řešením analytických úloh (SQ004

) a

ve specifických scénářích

:

) a

ve specifických scénářích

:

- Analyzují se náklady na IT (S301

),

- Je třeba snížit náklady na IT a vyhodnotit interní i outsourcované IT služby (S101

),

- Podnik vyhodnocuje, které IT služby outsourcovat a jakou formou (S037

).

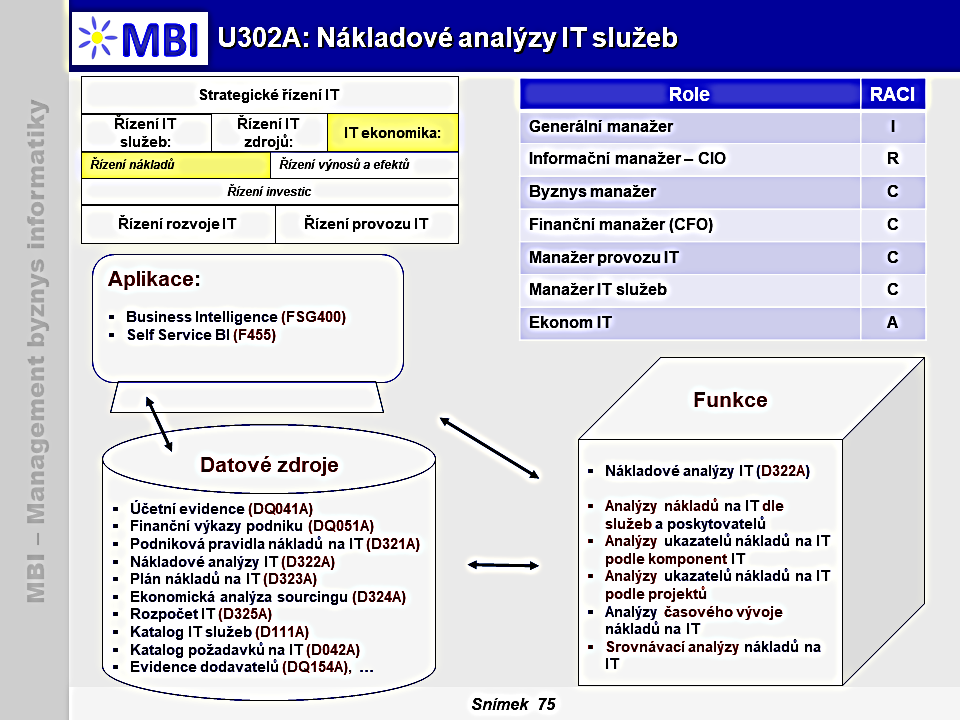

2. Funkcionalita nákladových analýz IT, analytický prostor

-

Analytický dokument:

Nákladové analýzy IT (D322A

),

- Celkový přehled metrik řízení nákladů na IT je k dispozici na adrese:

- Metriky řízení nákladů na IT (ISG400

).

).

2.1. Analýzy nákladů na IT dle služeb a poskytovatelů:

-

Ukazatelé pro analýzy nákladů na IT dle služeb a poskytovatelů:

- Objem nákladů na IT služby (I102

),

- Počet poskytovaných IT služeb (I101

), Počet externích dodavatelů služeb (I071

), Objem externích dodavatelských kapacit (I072

),

- Objem bonusů za IT služby (I105

), Objem sankcí za IT služby (I106

),

- Finanční náklady na bezpečnost IT služeb (I165

),

- Náklady na řešení a realizaci informační strategie (I056

).

-

Dimenze pro analýzy nákladů

na IT dle služeb a poskytovatelů:

- Časová dimenze (DI001

), Plán, skutečnost (DI003

), Regiony (DI004

), Dodavatelé (DIQ102

),

- IT služby (DI101

), Požadavky na IT (DI102

),

- Podnikové útvary (DIQ003

), Nákladová střediska (DIQ005

), Podnikové procesy (DIQ002

),

- Náklady na IT, nákladové druhy (DI202

), Náklady na IT dle životního cyklu (DI203

),

- Měny (DIQ052

), Faktury přijaté (DIQ055

).

2.2. Analýzy ukazatelů nákladů na IT podle komponent IT:

-

Ukazatelé pro analýzy nákladů na IT podle komponent IT:

- Objem nákladů na IT podle druhů (I401

), Náklady na IT podle útvarů podniku (I402

),

- Náklady na aplikace (I403

), Náklady na software (I404

), Náklady na technické prostředky (I405

),

- Náklady na činnosti v IT (I406

) – rozvoj, provoz, Objem ztrát z nekvalitních dat v tis. Kč (I203

),

- Podíl celkových nákladů na IT na celkových podnikových nákladech (I407

),

-

Dimenze pro analýzy nákladů na IT podle komponent IT:

- Časová dimenze (DI001

), Plán, skutečnost (DI003

), Regiony (DI004

), Dodavatelé (DIQ102

),

- Datové zdroje, databáze (DI106

),

- Software (DI107

), Hardware, technické prostředky (DI108

),

- Podnikové útvary (DIQ003

), Nákladová střediska (DIQ005

), Podnikové procesy (DIQ002

),

- Náklady na IT, nákladové druhy (DI202

), Náklady na IT dle životního cyklu (DI203

),

- Měny (DIQ052

), Faktury přijaté (DIQ055

).

2.3. Analýzy ukazatelů nákladů na IT podle projektů:

-

Ukazatelé pro analýzy nákladů na IT podle projektů:

- Náklady na projekt (I502

), Náklady na změny IT projektů (I534

),

- Pracnost IT projektů v člověkodnech (I122

), Objem nákladů na plánované IT projekty v tis. Kč (I123

), Objem údržby v člověkodnech (I125

).

-

Dimenze pro analýzy nákladů na IT podle projektů:

- Časová dimenze (DI001

), Plán, skutečnost (DI003

), Regiony (DI004

),

- IT projekty (DI104

), Požadavky na IT (DI102

),

- Podnikové útvary (DIQ003

), Nákladová střediska (DIQ005

), Podnikové procesy (DIQ002

),

- Náklady na IT, nákladové druhy (DI202

), Náklady na IT dle životního cyklu (DI203

),

- Měny (DIQ052

), Faktury přijaté (DIQ055

).

2.4. Časové analýzy nákladů na IT („Time Intelligence“):

-

Vývoj nákladů na IT v čase

– platí pro všechny uvedené ukazatele, včetně jejich dimenzí a navíc s dimenzí Časová dimenze (DI001

), tj. obvykle počínaje rokem a konče na úrovni dne,

-

Postupný nárůst hodnot nákladů na IT od aktuálního data

- k začátku roku (YTD (year-to-date), resp. k začátku kvartálu (QTD, quarter-to-date), resp. k začátku měsíce (MTD, month-to-date),

-

Meziroční porovnání nákladů na IT, vývojové trendy

– tj. hodnoty ukazatelů jak za aktuální období, resp. rok, tak za odpovídající období v minulých létech.

2.5. Srovnávací analýzy nákladů na IT:

-

Porovnání plánovaného objemu nákladů na IT se skutečností

, případně porovnání jednotlivých variant plánů – dimenze Plán, skutečnost (DI003

),

-

Srovnávací analýzy hodnot ukazatelů podle dimenzí

, např. porovnání jednotlivých dodavatelů podle objemů dodávek,

-

Určení pořadí dimenzí (ranking) –

např. stanovení pořadí dodavatelů podle objemů nákladů na IT služby apod.,

-

Určení vybraného počtu nejlepších / nejhorších prvků

- např. TOP 10 dodavatelů.

3. Zdroje dat:

- Účetní evidence (DQ041A

),

- Finanční výkazy podniku (DQ051A

),

- Podniková pravidla pro řízení nákladů na IT (D321A

),

- Plán nákladů na IT (D323A

),

- Ekonomická analýza sourcingu (D324A

),

- Rozpočet IT (D325A

),

- Katalog IT služeb (D111A

),

- Evidence dodavatelů (DQ154A),

- Plán údržby (D122A

),

- Plán projektů (D123A

),

- Koncepce sourcingu (D062A

),

- Obchodní dokumentace IT služeb (D115A

).

5. Podmínky úspěšnosti analýz nákladů na IT:  5.1. Uplatnění základních principů úspěšnosti analýz nákladů na IT

- Dosažení potřebné

dostupnosti a kvality

analýz nákladů na IT v místě a čase, tj. u dodavatelů a kooperantů, v dislokovaných jednotkách apod.,

- Možnosti automatického

zasílání varovných nebo jen informativních zpráv

manažerům IT na základě výsledků uskutečněných analýz nákladů na IT a jejich vyhodnocení oproti definovaným pravidlům, limitům apod.,

- Uplatnění vysoké

komplexnosti

a kvality analýz nákladů na IT s vazbou na celopodnikové analýzy, podnikové finanční analýzy (UQ054A

), řešení analýz s využitím potřebného množství analytických dimenzí,

- Dosažení požadované

flexibility analýz

vzhledem k aktuálním potřebám a podmínkám manažerů IT a současně potřebné granularity dat pro realizaci analytických operací, zajištění takové úrovně detailních dat pro analýzy, která je dosažitelná a ekonomicky přiměřená, např. data o jednotlivých projektech, apod.,

- Realizace analýz nákladů na IT na základě

heterogenních a externích datových zdrojů

, např. informací z databází internetu, sociálních sítí apod.,

- Využití

strukturovaných i nestrukturovaných dat

, např. pro analýzy dodavatelů, trhu, vývoje nabídky apod.

5.2. Uplatnění principu „Chargeback“:

- Nové pojetí nákladů v případě

nákladových středisek

– IT je typickým příkladem – označováno jako odpovědností přístup,

- Rozpor oproti tradičním modelům, kdy jedno centralizované IT je příjemcem veškerých IT nákladů bez jakéhokoliv výnosu a náklady jsou vnímány pouze jako režie,

-

Odpovědnostní přístup napomáhá

:

- Identifikovat kdo je zodpovědný za náklad – notebook používá obchodník, účetní systém používá účetní oddělení,

- Lépe třídit a rozdělovat náklady,

- Lépe plánovat a rozpočtovat,

- Zvyšovat transparentnost rozhodování,

- Zvyšovat profitabilitu, tj. náklady se alokují na zisková střediska,

- Chargeback je o něco

více než alokace IT nákladů

a často vede k transformaci IT oddělení do módu poskytovatele interních služeb s jasnou „cenou“.

|

|

|

|

4. Nástroje pro analýzy nákladů na IT:

4. Nástroje pro analýzy nákladů na IT: