|

Skupina úloh

: Řízení nákladů na IT

|

|

|

|

|

Kód skupiny úloh

Standardní kód skupiny úloh v MBI.

:

|

|

|

Popis, obsahové vymezení

Obsahové vymezení skupiny úloh, zejména její cíl, účel a obsahová náplň.

1. Poznámky:

- Celková, detailnější charakteristika oblasti řízení a všech jejích úloh je

v přiloženém PDF dokumentu

(viz ikonky v záhlaví stránky),

-

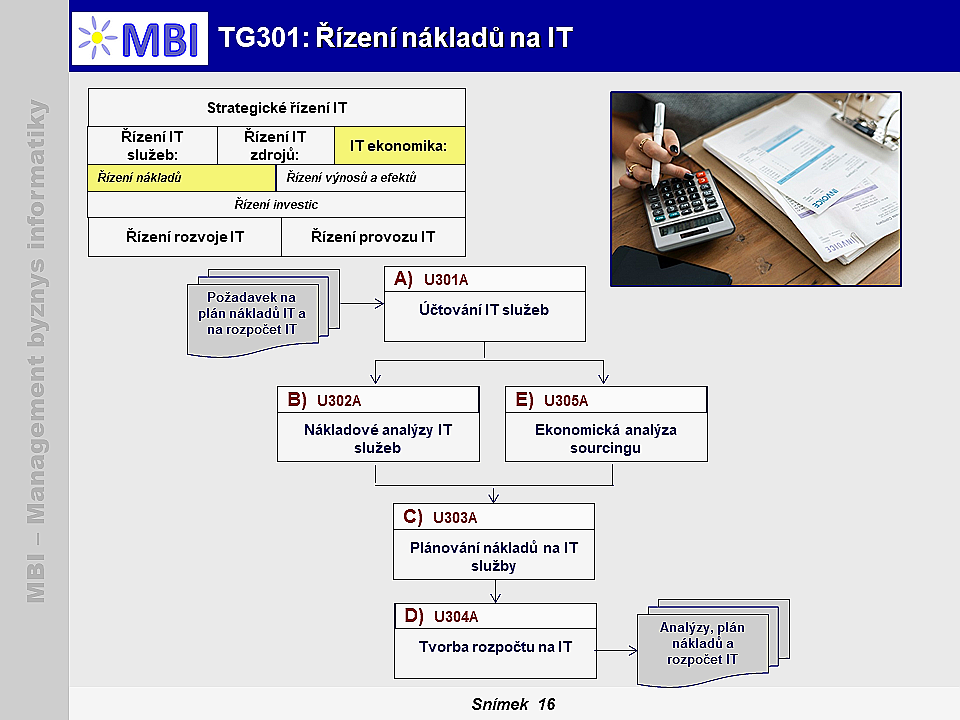

Další obrázky

představují vazby hlavních komponent řízení k jednotlivým úlohám. Druhá závorka v přehledu úloh představuje zkratku používanou pro úlohy v záhlaví obrázků.

- U každé komponenty je pak uveden přehled

skupin nebo podskupin dané komponenty

s možností dalšího výběru.

2. Účel a zaměření úloh

- Skupina úloh představuje především analytické i plánovací úlohy spojené s náklady na IT. Úlohy musí respektovat specifické nároky vyplývající ze struktury nákladů, jejich nositelů, IT produktů, IT služeb apod.

6. Vstupní a výstupní dokumenty úloh

- „Dokumenty analýzy a plánování nákladů na IT“ (DSG320

),

),

- „Dokumenty koncepce řízení IT a sourcingu“ (DSG060

),

- „Dokumenty realizace informační strategie“ (DSG070

),

- „Dokumenty evidence IT služeb a SLA“ (DSG100

),

- „Dokumenty plánování IT služeb“ (DSG120

),

- „Dokumenty analýzy a plánování výnosů a efektů z IT“ (DSG330

),

- „Dokumenty řízení investic do IT“ (DSG340

),

- „Dokumenty řízení IT projektů“ (DSG400

),

- „Dokumenty řešení aplikačních projektů“ (DSG420

),

- „Strategické a organizační dokumenty podniku“ (DSGQ01

),

- „Dokumenty a data finančního řízení podniku“ (DSGQ05

),

-

Celkový přehled

dokumentů je na stránce „Dokumenty – úvod a souhrnný přehled“ (DG0

).

7. Metriky úloh

- „Metriky řízení nákladů na IT“ (ISG400

),

- „Metriky sourcingu“ (ISG060

),

- „Základní „Metriky IT služeb“ (ISG100

),

- „Metriky plánování IT služeb“ (ISG120

),

- „Metriky řízení výnosů a efektů z IT“ (ISG420

),

- „Metriky řízení investic do IT“ (ISG440

),

- „Metriky řízení IT projektů“ (ISG500

),

- „Metriky řízení a správy IT zdrojů“ (ISG600

),

- „Metriky řízení incidentů, problémů a požadavků na IT“ (ISG630

),

- „Metriky finančního řízení podniku“ (ISGQ00

),

-

Celkový přehled

metrik je na stránce „Metriky - úvod a souhrnný přehled“ (IG0

).

10. Řízení nákladů na IT“ – vazby na ostatní oblasti řízení podniku

- Strategické řízení podniku (TGQ000

), kde se formuluje nebo posuzuje strategie i v IT a jejich nákladová náročnost, případně podíl nákladů na celkových nákladech podniku, na obratu podniku apod.,

- Finanční řízení podniku (TGQ050

), kde se definují základní metodické postupy pro účtování, analýzy i plánování nákladů a tvorbu rozpočtů v rámci celého podniku a obvykle v rámci to i pro IT.

- Řešení úloh řízení nákladů na IT se na různé úrovni detailu zaměřují na tyto klíčové aspekty:

- určení celkové nákladové náročnosti IT i podle jednotlivých oblastí podnikového řízení,

- určení, do kterých oblastí podnikového řízení se z pohledu IT bude primárně investovat,

- jak řešit snižování, případně optimalizaci nákladů vzhledem k různým možnostem sourcingu,

- podle jakých hledisek alokovat náklady na jednotlivé oblasti řízení, resp. jednotlivé útvary,

- jak zajistit soulad návrhů rozpočtu na IT s celopodnikovým rozpočtem.

11. „Řízení nákladů na IT“ – vazby na ostatní oblasti řízení IT

- Strategické řízení IT (DO090

):

- Řešení nákladů na IT v rámci nákladů byznysu (U010A

), resp. stanovení podílu nákladů na IT na celkových podnikových nákladech, určení strategie snižování, zachování, případně zvyšování nákladů na IT,

- Ekonomické vyhodnocení navrhované informační strategie a její nákladové náročnosti (U042A

),

- Návrh sourcingu IT (U035A

) vzhledem k možnostem optimalizace nákladů na IT,

- Finanční řízení služeb cloud computingu (U061A), zejména nákladů na jednotlivé služby v rámci cloud computingu,

- Řízení IT služeb (DO100

):

- Vytvoření a rozvoj katalogu IT služeb (U101A

) – určení jejich nákladových charakteristik,

- Příprava a uzavírání SLA (U105A

) – stanovení nákladů na služby v rámci SLA,

- Řízení a koordinace realizace projektů (U123A

) – určování odhadovaných nákladů na jednotlivé projekty i údržbu v rámci projektového záměru a zadání projektu, stanovení rozpočtu projektu,

- Řízení vztahů s dodavateli IT (U132A

) a Řízení nákupu IT služeb (U133A

) a vyhodnocování jejich nákladové úrovně,

- Hodnocení poskytovaných IT služeb a SLA (U154A

), včetně nákladů na IT služby, určování extrémních nákladů a návrhy na jejich řešení,

- Řízení IT zdrojů (DO200

):

- Evidence a analýza datových zdrojů (U201A

) – hodnocení nákladové náročnosti zejména u externích databází a různých informačních zdrojů,

- Analýzy stavu personálních zdrojů a jejich kvalifikace (U221A

) – hodnocení nákladů na pracovní sílu, obvykle v rozlišení na pracovníky IT útvaru a nákladů na pracovníky uživatelských útvarů ve vztahu k IT,

- Analýzy stavu a plánování ASW zdrojů (U241A

) – včetně nákladů na provozované i plánované aplikace,

- Analýzy stavu, kvality a požadavků na IT infrastrukturu (U242A

) – včetně nákladů na provozované i plánované prvky nebo moduly infrastruktury,

- Řízení IT ekonomiky (DO300

):

- Analýzy dosahovaných efektů IT služeb (U332A

) – vzhledem ke skutečným i plánovaným nákladům na IT,

- Hodnocení návratnosti investic do IT (U352A

) – na základě nákladů na pořizované investice,

- Řízení rozvoje IT služeb (DO400

):

- Řízení projektu (TG401

) – průběžné sledování čerpání nákladů na projekt a dodržování rozpočtu projektu,

-

Řízení provozu IT (DO700

):

- Správa aplikací (U703A

) – sledování a hodnocení nákladů na provoz aplikací a infrastruktury,

- Řízení incidentů, problémů a požadavků (TG730

) – hodnocení nákladů řešení incidentů, problémů a požadavků celkově i dle vybraných případů.

|

Poznámky

Dílčí poznámky ke skupině úloh.

|

|

|

3. Přehled úloh

3. Přehled úloh 4. Scénáře - otázky, problémy

4. Scénáře - otázky, problémy 5. Role

5. Role  8. Podstatné faktory řešení

8. Podstatné faktory řešení 9. Pracovní metody a metodiky

9. Pracovní metody a metodiky