|

Skupina úloh

: Finanční řízení podniku

|

|

|

|

|

Kód skupiny úloh

Standardní kód skupiny úloh v MBI.

:

|

|

|

Popis, obsahové vymezení

Obsahové vymezení skupiny úloh, zejména její cíl, účel a obsahová náplň.

1. Poznámky:

- !!! Tato stránka obsahuje pouze zkrácenou charakteristiku finančního řízení firmy. Jeho celková,

detailnější charakteristika je v přiloženém PDF dokumentu

(viz ikonky v záhlaví stránky). !!!

-

Další obrázky

představují vazby hlavních komponent řízení k jednotlivým úlohám. Druhá závorka v přehledu úloh představuje zkratku používanou pro úlohy v záhlaví obrázků.

2. Účel a zaměření finančního řízení podniku

- Zajistit efektivní a spolehlivé vykonávání všech účetních operací,

- Realizovat úspěšné finanční (úvěrové a další) operace vedoucí k udržení finanční stability podniku a jeho konkurenceschopnosti a další,

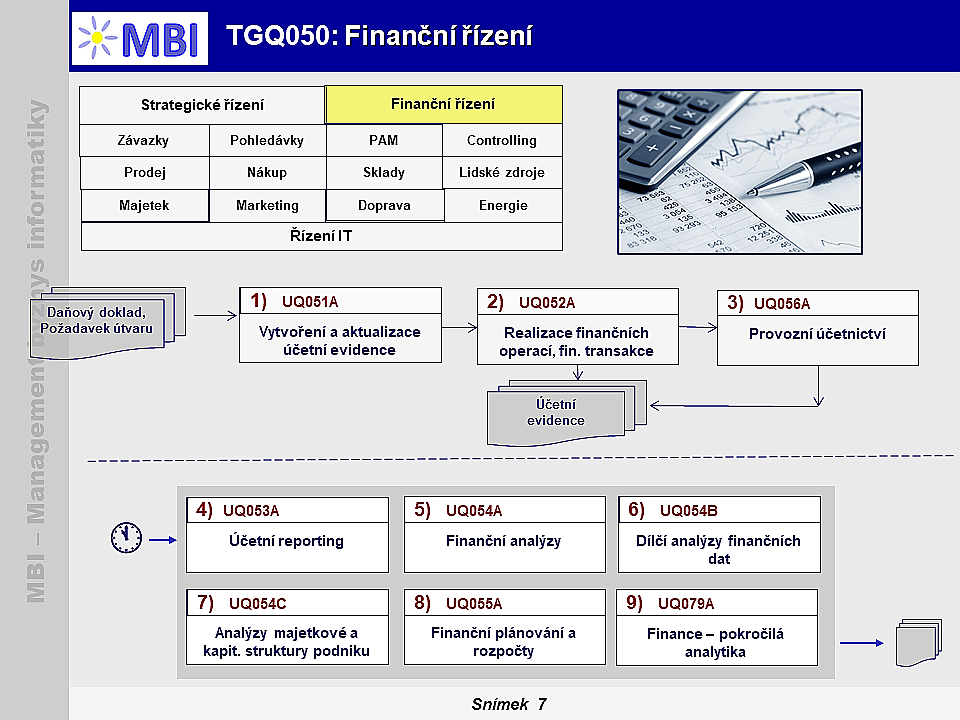

3. Přehled úloh:

- Evidence: Vytvoření a aktualizace účetní evidence (UQ051A

) – vytvoření, aktualizace a dotazy do účetní databáze (

Evid.

),

) – vytvoření, aktualizace a dotazy do účetní databáze (

Evid.

),

- Transakce: Účetní transakce (UQ052A

) - zpracování daňového dokladu, provedení účetních transakcí (

Trans.

),

- Reporting: Účetní reporting (UQ053A

) - vytváření standardních finančních výkazů a reportů (

Report

),

-

Analýzy:

- Finanční analýzy (UQ054A

) - analýzy globálních finančních ukazatelů (likvidita apod.) a jejich časového vývoje (

Anal. 1

),

) - analýzy globálních finančních ukazatelů (likvidita apod.) a jejich časového vývoje (

Anal. 1

),

- Dílčí analýzy finančních dat (UQ054B

) – základní analýzy stavu účtů, jejich pohybů podle různých dimenzí (účtů, poboček, útvarů atd.) a jejich časového vývoje (

Anal. 2

),

- Analýzy majetkové a kapitálové struktury podniku (UQ054C

) - analýzy na základě informací z rozvahy (

Kapitál

),

- Analýzy výnosů podniku (UQ054D

) – (

Výnos

),

- Analýzy nákladů podniku (UQ054E

) – (

Náklad

),

- Plánování: Finanční plánování a rozpočty (UQ055A

) – (

Plány

),

- Provozní účetnictví (UQ056A

) – (

Provoz

),

- Finance – pokročilá analytika (UQ079A

) – (

PA

),

11. Poznámky, reference:

|

Poznámky

Dílčí poznámky ke skupině úloh.

|

|

|

4. Metriky úloh

4. Metriky úloh 5. Dimenze

5. Dimenze 6. Role ve finančním řízení

6. Role ve finančním řízení 7. Vstupní a výstupní dokumenty úloh

7. Vstupní a výstupní dokumenty úloh 8. Podstatné faktory úloh

8. Podstatné faktory úloh 9. IT ve finančním řízení firmy:

9. IT ve finančním řízení firmy: 10. Scénáře - otázky, problémy

10. Scénáře - otázky, problémy