|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

Úloha

: Provozní účetnictví

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

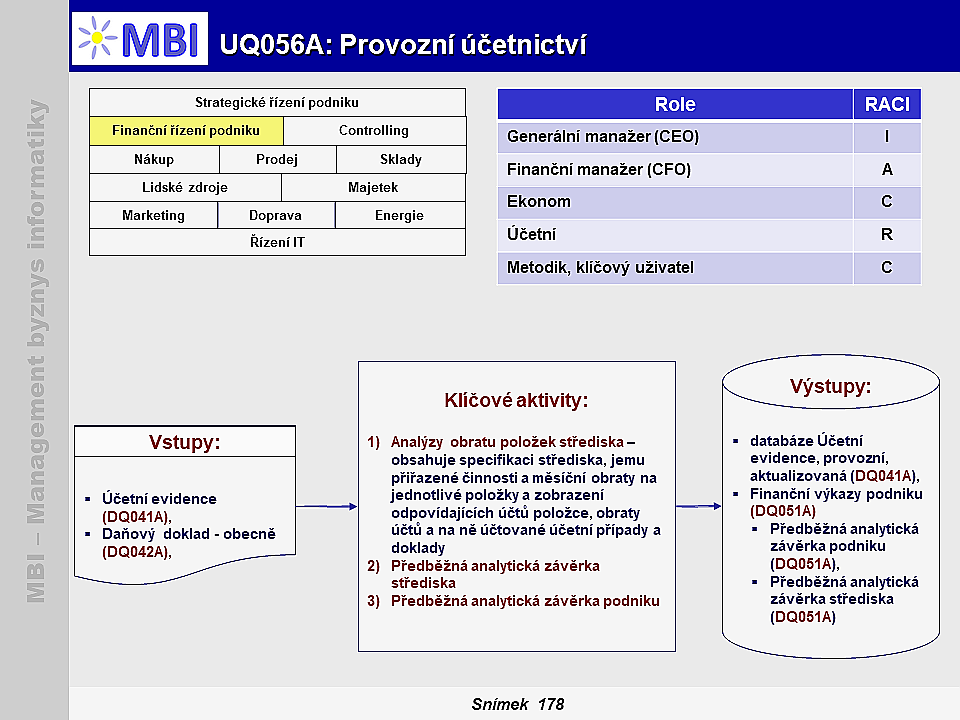

3. Klíčové aktivity:

-

Analýzy obratu položek střediska

– obsahuje specifikaci střediska, jemu přiřazené činnosti a měsíční obraty na jednotlivé položky a zobrazení odpovídajících účtů položce, obraty účtů a na ně účtované účetní případy a doklady, To představuje:

- specifikaci střediska, jemu přiřazené činnosti a měsíční obraty na jednotlivé položky,

- zobrazení odpovídajících účtů položce, obraty účtů a na ně účtované účetní případy a doklady,

-

Předběžná analytická závěrka střediska

,

-

Předběžná analytická závěrka podniku.

4. Podmínky úspěšnosti úlohy

-

Dosažení:

- efektivního zpracování podle

interních směrnic

definujících, které operace jsou předmětem měsíčních a které roční závěrky, např. přepočet cizích měn a kursových rozdílů, tvorbu dohadných položek, tvorbu opravných položek, odpisy majetku, řešení inventurních rozdílů apod.,

- rozsahu a charakteru závěrek odvozených od charakteristik firmy a zejména nároků na průběžné zpřesňování hospodářských výsledků firmy,

- požadovaného objemu transakcí provozního účetnictví podle aktuální situace podniku a jednotlivých pracovišť,

- nízké pracnosti a nákladů na účetní transakce,

- potřebné průkaznosti, úrovně kontroly a bezpečnosti účetních transakcí.

-

Z pohledu IT

aplikací je předpokladem efektivní realizace transakcí

uplatnění

zejména těchto

aplikací

:

- celopodnikové aplikace -

ERP

(F300

), zajišťují komplexní zpracování účetních transakcí, včetně provozního účetnictví,

), zajišťují komplexní zpracování účetních transakcí, včetně provozního účetnictví,

-

specializované

účetní systémy.

|

|

|

|

1. Účel – Provozního účetnictví:

1. Účel – Provozního účetnictví: 2. Vstupy a výstupy úlohy:

2. Vstupy a výstupy úlohy: