|

Úloha

: Finanční plánování a rozpočty

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Maryška, M. (KIT, VŠE), Klouček, O. (MIBCON)

|

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

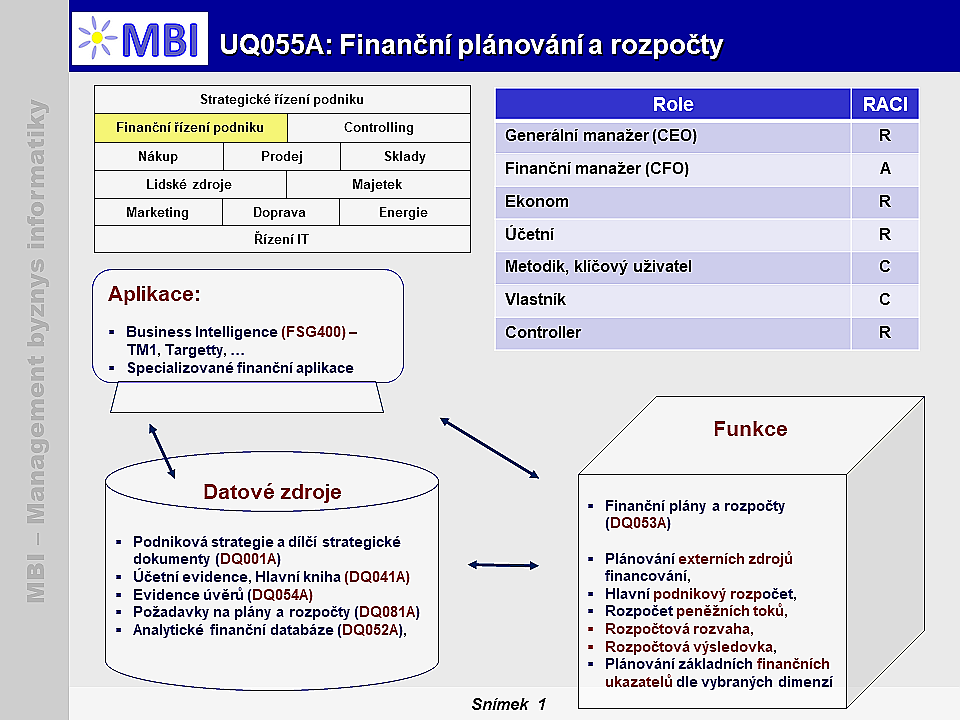

3. Zdroje dat:

- Podniková strategie a dílčí strategické dokumenty (DQ001A

),

),

- Požadavky na plány a rozpočty (DQ081A),

- Účetní evidence (DQ041A

), Finanční výkazy podniku (DQ051A

), Rozvaha (DQ051B

), Výsledovka (DQ051C

),

), Finanční výkazy podniku (DQ051A

), Rozvaha (DQ051B

), Výsledovka (DQ051C

),

- Analytické finanční databáze (DQ052A),

- Finanční plány, původní (DQ082A), Personální plány (DQ261A), Mzdové plány (DQ074A),

- Plány a odhady objemu prodeje (DQ111A), Plány nákupu (DQ161A),

- Investiční záměry (DQ310A), Požadavky na investice a údržbu (DQ314A), Plány investic (DQ321A),

- Plán marketingových akcí (DQ371A), Plány dopravy (DQ421A),

- Evidence úvěrů (DQ054A), Evidence leasingových smluv (DQ055A).

5. Poznámky, reference:

- Kislingerová, E. - Manažerské finance - (Praha: C. H. Beck 2007) - ISBN9788071799030.,

- Valach, J. - Investiční rozhodování a dlouhodobé financování - (Praha: Ekopress 2001) - ISBN8086119386.,

- Doleček, M. - Cenné papíry. - (BusinessInfo.cz 2014),

- Kalabis, Z. - Bankovní služby v praxi - (Brno: Computer Press 2005) - ISBN8025108821.),

- Koráb, V., Peterka, J., Reţňáková, M. - Podnikatelský plán - (Brno: Computer Press 2008) - ISBN9788025116050,

- Landa, M. - Finanční plánování a likvidita - (Brno: Computer Press 2007) - ISBN9788025114926,

- Živělová, I. - Finanční analýza a plánování[online] - (Mendelova Universita v Brně 2015).

|

|

|

|

1. “Finanční plánování a rozpočty“ – účel:

1. “Finanční plánování a rozpočty“ – účel: 2. Funkcionalita finančních plánů

2. Funkcionalita finančních plánů 2.1. Plánování základních finančních ukazatelů dle vybraných dimenzí:

2.1. Plánování základních finančních ukazatelů dle vybraných dimenzí: 4. IT pro finanční plánování a rozpočty:

4. IT pro finanční plánování a rozpočty: