|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

Úloha

: Hodnocení návratnosti investic do IT

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

1. “Hodnocení návratnosti investic do IT“ – cíl, účel

-

Hlavním cílem

úlohy je

definovat přístupy a metody vhodné k hodnocení efektivnosti investic

v prostředí podnikové informatiky. Znalost těchto metod je nutným

předpokladem k učinění vhodného manažerského rozhodnutí

o tom, zda danou investici realizovat.

- Úloha tedy odpoví

na tyto otázky

:

- Jaká bude celková výnosnost investice v procentech?

- Jaké cash-flow investice přinese?

- Které projektové záměry (dále PZ) z daného portfolia zařadit jako investice do investičního plánu.

2. Obsah úlohy

-

Výsledkem úlohy je portfolio projektových záměrů doplněné o priority, efektivitu investic

a ekonomické ukazatele jednotlivých projektových záměrů.

-

Hlavním smyslem

této úlohy je

určovat celkovou i relativní

(v porovnání mezi jednotlivými záměry)

efektivitu investic ex ante

, tedy předtím, než jsou projekty realizovány.

-

Hodnocení investic ex post

(tedy u těch projektů, které již byly realizovány) je však možné provádět také. Takové výsledky pak ale budou sloužit spíše pro zjištění kvality samotného procesu hodnocení investic a potvrzení správnosti rozhodnutí učiněných na základě priorit projektových záměrů.

- Úloha tak zahrnuje

vytvoření podkladů pro objektivní plánování dalších projektů

a přípravy nových investičních plánů, následné odůvodnění realizovaných investic vzhledem k majitelům, či investorům.

5. Podmínky úspěšnosti úlohy

- Je potřeba

porozumět rozdílům mezi výnosovým procentem a současnou hodnotu investice

. Na základě preferencí firmy pak může být provedeno kvalifikované rozhodnutí o investici.

- Je nutné pracovat

s kombinací meto

d hodnocení.

- V každém podniku je vhodné

sledovat kvalitu procesu hodnocení investic

dle zmíněných metrik.

6. Doporučené praktiky

-

Podíl objemu úspěšných investic na celkovém objemu investic na informatiku v %.

Hodnota této metriky by se měla pohybovat okolo 70-85%. Hodnota velmi

závisí na volatilitě tržního prostředí

, a na tom, zda jsou selhání způsobeny interními nebo externími faktory.

-

Objem neúspěšných investic

= Investice do informatiky celkem – Objem úspěšných investic. Metrika souvisí s procentem úspěšných investic a snahou e eliminovat neúspěšné investiční akce.

-

% projektů s dopředu stanoveným ROI

- lze doplnit o váhu, kterou bude objem investice. Velké investice by totiž měly být bezpodmínečně hodnoceny všechny. Naopak čím menší částka je investovaná, tím menší riziko firmě hrozí. Je rozhodně nežádoucí, aby náklady na hodnocení investice byly vyšší, než investice samotná. Pod určitou výši investice je tak možné nastavit i zápornou váhu, čímž zamezíme hodnocení takových drobných investičních akcí.

-

% projektů s dopředu provedeným odhadem výnosnosti

: Zde platí podobná pravidla jako u předchozí metriky.

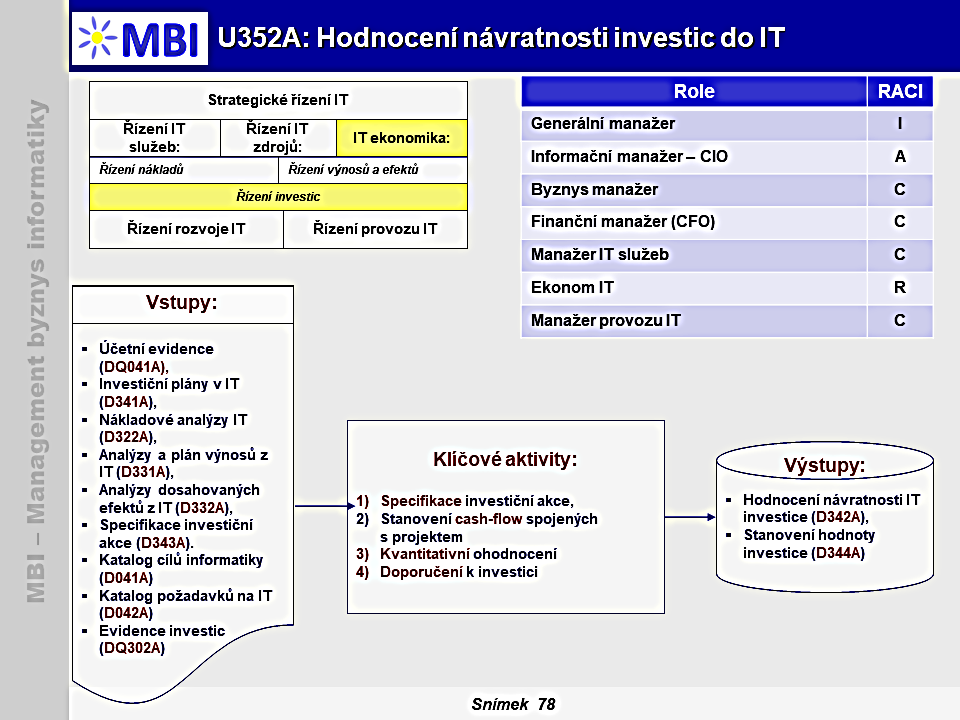

7. “Hodnocení návratnosti investic do IT“ - klíčové aktivity

- Specifikace investiční akce - na základě rozpočtu IT se stanovují základní ekonomická specifika investiční akce,

- Stanovení cash-flow spojených s projektem - veškerá cash-flow, která s projektem souvisí. Tyto finanční toky mohou být náklady nebo výnosy spojené buď přímo s projektem, nebo se službou,

- Kvantitativní ohodnocení - vychází z plánovaných finančních cash-flow investice a počítá dle jednotlivých metod efektivitu investice.

- Doporučení k investici - hodnocení projektů se zadá do dokumentu Hodnocení návratnosti investic (D310A). Na základě tohoto dokumentu se vytvoří doporučení, které investiční akce zařadit do Investičního plánu (D309A).

|

|

|

|

3. Vstupy úlohy

3. Vstupy úlohy