|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

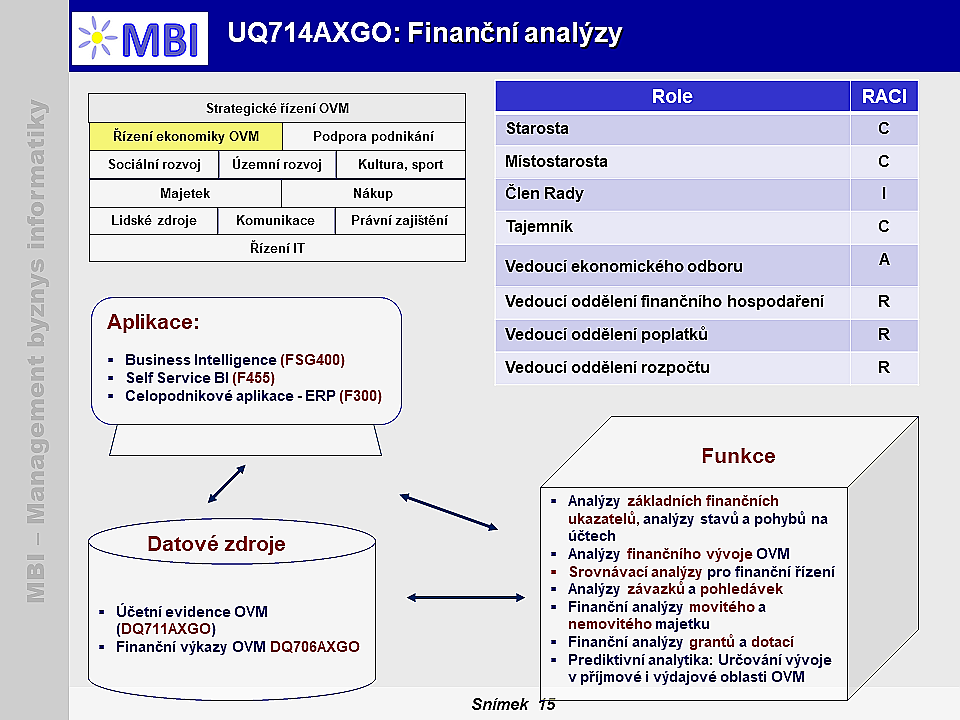

1. “Finanční analýzy OVM“ – cíl, účel

- Účelem úlohy je zpracovávat

základní finanční analýzy OVM

podle různých kritérií,

- Úloha má

řešit otázky

spojené s řešením analytických úloh (SQ004

).

).

2. Funkcionalita finančních analýz OVM  2.1. Analýzy základních finančních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro analýzy základních finančních ukazatelů:

- Příjmy daňové (IQ7201XGO), Příjmy nedaňové (IQ7202XGO), Příjmy kapitálové (IQ7203XGO),

- Přijaté dotace (IQ7204XGO),

- Úvěry (IQ7205XGO),

- Výdaje běžné – neinvestiční (IQ7206XGO), Výdaje kapitálové – investiční (IQ7207XGO),

- Úvěry - splátky, půjčky (IQ7208XGO),

- Hospodářský výsledek OVM (IQ7209XGO), Objem nákladů OVM (IQ7210XGO),

- Objem pohledávek (IQ7211XGO), Objem závazků (IQ7212XGO),

- Finanční objem poskytovaných grantů (IQ7213XGO),

-

Dimenze pro analýzy základních finančních ukazatelů:

- Finanční ústavy (DIQ104

), Účtová osnova (DIQ051

), Účetní období (DIQ053

),

), Účtová osnova (DIQ051

), Účetní období (DIQ053

),

- Organizační útvary, Podnikatelské subjekty, Druhy daní, Druhy poplatků,

- Poskytovatelé dotace, Dodavatelé (DIQ102

), Příspěvkové organizace, Investice.

2.2. Analýzy finančních ukazatelů procesního charakteru:

-

Ukazatelé pro analýzy finančních aktivit:

- Počet zpracovávaných dokumentů (IQ7005

) – daňových dokladů, dobropisů atd., Počet účetních transakcí, Objem účetních transakcí,

-

Dimenze pro analýzy finančních aktivit:

2.3. Časové analýzy finančních ukazatelů („Time Intelligence“)

-

Vývoj finančních ukazatelů v čase

– platí pro všechny uvedené ukazatele, včetně jejich dimenzí,

-

Postupný nárůst

hodnot finančních ukazatelů od aktuálního data – např. k začátku roku (YTD (year-to-date),

-

Meziroční porovnání

finančních ukazatelů, vývojové trendy.

2.4. Srovnávací finanční analýzy:

-

Porovnání finančních plánů a rozpočtů se skutečností

, případně porovnání jednotlivých variant plánů.

2.5. Prediktivní analytika

- Určování předpokládaného vývoje v příjmové oblasti podle prediktorů charakteristiky dotační politiky, charakteristiky vývoje státního rozpočtu,

- Určování předpokládaného vývoje ve výdajové oblasti OVM podle prediktorů rozsah poskytovaných služeb, počet občanů v působnosti OVM, počet podnikatelských subjektů v působnosti OVM.

3. Zdroje dat:

4. Podmínky úspěšnosti finančních analýz:

- Finanční analýzy mohou díky různým nástrojům a metodám poznat finanční situaci a finanční hospodaření OVM, identifikovat slabé stránky (ať hrozící nebo již nastalé) a zároveň určit silné stránky, na které je možné se při rozhodování spolehnout.

- Možnosti automatického zasílání varovných nebo jen informativních zpráv pracovníkům finančních oddělení,

- Uplatnění vysoké komplexnosti a kvality finančních analýz s vazbou na analýzy celého OVM, řešení analýz s využitím potřebného množství analytických dimenzí,

- Dosažení požadované flexibility analýz vzhledem k aktuálním potřebám a podmínkám pracovníků a současně potřebné granularity dat pro realizaci analytických operací, zajištění takové úrovně detailních dat pro analýzy, která je dosažitelná a ekonomicky přiměřená.

- Zajištění operativní reakce aplikace na legislativní změny.

|

|

|

|