|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

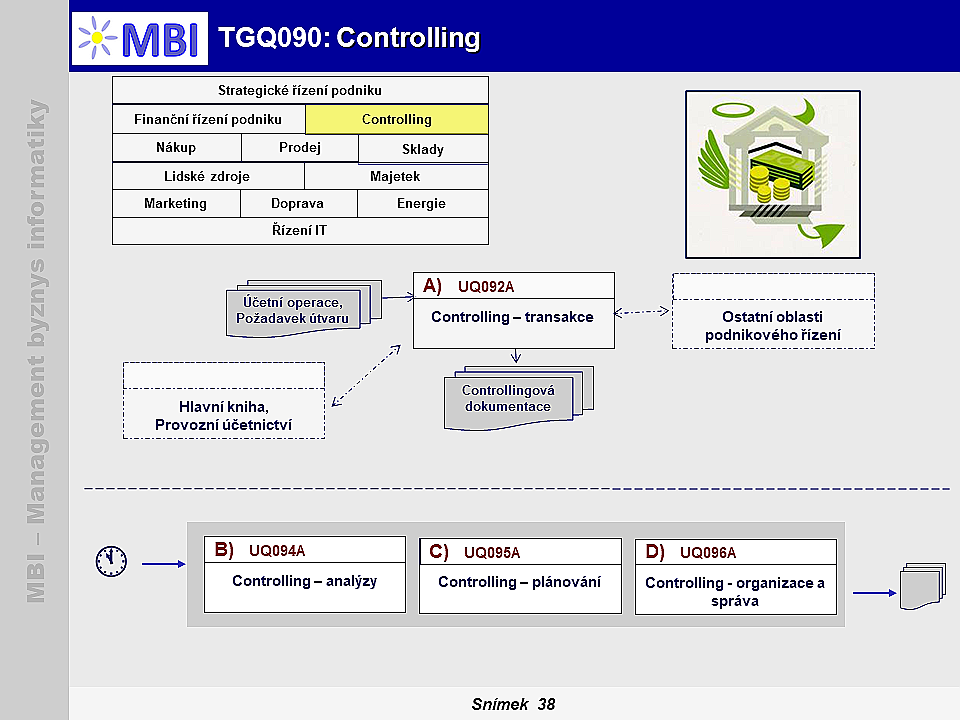

Skupina úloh

: Controlling

|

|

|

|

|

Kód skupiny úloh

Standardní kód skupiny úloh v MBI.

:

|

|

|

Popis, obsahové vymezení

Obsahové vymezení skupiny úloh, zejména její cíl, účel a obsahová náplň.

1. Poznámky:

- !!! Tato stránka obsahuje pouze zkrácenou charakteristiku řízení controllingu . Jeho

detailnější charakteristika je v přiloženém PDF dokumentu

(viz ikonky v záhlaví stránky). !!!

-

Další obrázky

představují vazby hlavních komponent řízení k jednotlivým úlohám. Druhá závorka v přehledu úloh představuje zkratku používanou pro úlohy v záhlaví obrázků.

2. Účel a zaměření controllingu

- Účelem controllingu je koordinace systému řízení pro zajištění vnitřní a vnější harmonizace a zajištění informací.

11. Poznámky, reference

- ESCHENBACH, Rolf a Helmut SILLER. Profesionální controlling: koncepce a nástroje. 2., přeprac. vyd. 2012

|

Poznámky

Dílčí poznámky ke skupině úloh.

|

|

|

3. Přehled úloh

3. Přehled úloh

4. Metriky úloh

4. Metriky úloh

5. Dimenze

5. Dimenze 6. Role v controllingu

6. Role v controllingu  7. Vstupní a výstupní dokumenty úloh

7. Vstupní a výstupní dokumenty úloh 8. Podstatné faktory úloh

8. Podstatné faktory úloh 9. IT v controllingu:

9. IT v controllingu: 10. Scénáře - otázky, problémy

10. Scénáře - otázky, problémy