|

Úloha

: Controlling - organizace a správa

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

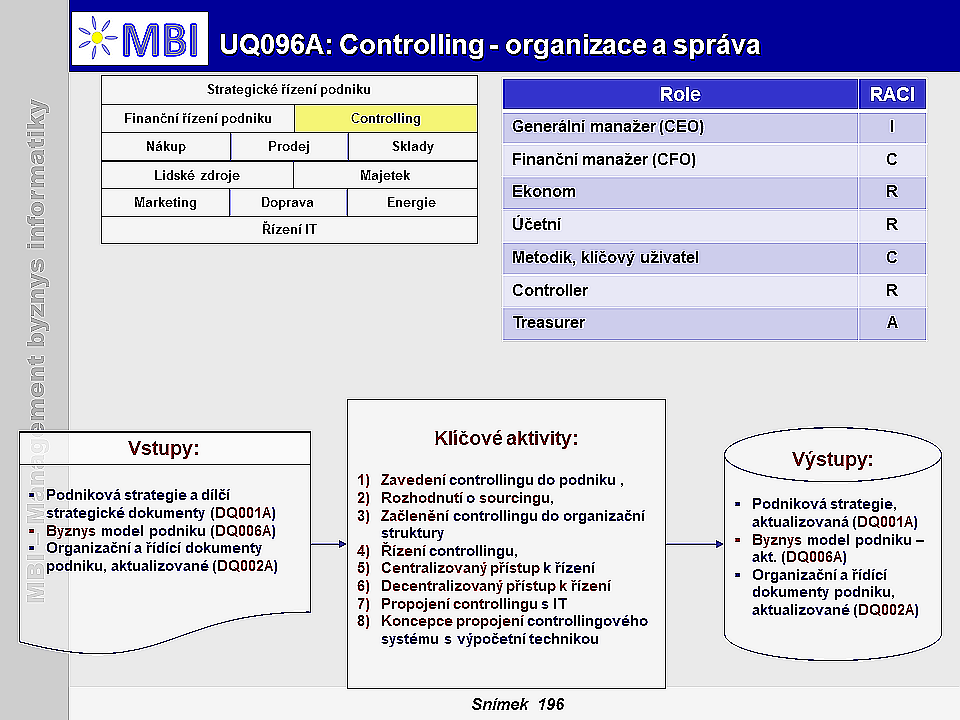

1. Účel – Organizace a správy controllingu:

- Účelem úlohy je poskytnout informace o organizaci a správě controllingu v podniku, tj. zajištění:

- vysoké kvality a formální úrovně controllingových reportů,

- zpracování a poskytování výkazů a reportů controllingu pro podnikové manažery, analytiky a další pracovníky ve stanoveném čase,

- pracnosti a nákladů přípravy reportů.

3. Funkce, klíčové aktivity:

-

Zavedení controllingu do podniku

- podnik musí určit, zdali bude vyvíjet zcela nový controllingový systém, případně rozšiřovat, doplňovat anebo upravovat ten stávající,

-

Rozhodnutí o sourcingu

- . při tomto procesu rozhodování záleží zejména na velikosti podniku:

-

u podniků ze sféry SMB

je velmi často organizační struktura natolik jednoduchá, že veškeré povinnosti controllera, resp. treasurera zvládne pokrýt i příslušný vedoucí pracovník, případně někdo jiný z oddělení financí a účetnictví,

- varianta

outsourcingu controllingových činností

je považována za poměrně

nešťastné řešení

. Zejména v oblasti operativního controllingu, který je potřeba začlenit do komunikačních a rozhodovacích procesů a nesmí do nich být začleňován dodatečně,

- tento způsob nicméně nachází své

uplatnění při podpoře dílčích projektů

, například při iniciování strategických procesů, nebo při zavádění nových controllingových nástrojů, se kterými nemají vlastní zaměstnanci zkušenosti,

-

Začlenění controllingu do organizační

struktury

- u podniků ze sféry SMB je velmi často organizační struktura natolik jednoduchá, že veškeré povinnosti controllera, resp. treasurera zvládne pokrýt i příslušný vedoucí pracovník, případně někdo jiný z oddělení financí a účetnictví.

Neexistuje univerzálně správný, či špatný způsob začlenění

controllingu do podnikové struktury. V tomto směru je tedy neúčelné definovat pouze jeden správný způsob. Krom velikosti podniku záleží také při rozhodování o začlenění controllingu do organizační struktury

na dalších faktorech

:

- potřeba inovace: V situaci, kdy se podnik potýká s velkým množstvím nevyřešených problémů a s rozsahem organizačních změn při zavádění controllingu nabývá na významu začlenění controllingu do organizační struktury,

- velikost podniku: Oddělení controllingu obvykle vzniká obvykle u větších podniků, kde již vedoucí pracovníci nestíhají zvládat všechny úkoly controllingu. U největších podniků vzniká velké množství controllingových oddělení, prostupující celou jeho strukturou,

-

komplexnost:

S rostoucí komplexností problémů podniku a jeho rozhodovacích úloh nabývají také na významu koordinační a integrační funkce controllingu,

- zásada: Podniková kultura řízení ovlivňuje také controlling, jakožto nástroj podpory řízení,

-

Řízení controllingu

- model řízení je základem pro vybudování systému odpovědnostního řízení. Obecně lze pro podniky definovat dva základní modely řízení:

- centralizovaný – způsob řízení podniku, kdy je rozhodovací pravomoc i odpovědnost soustředěna na vrcholové úrovni řízení. Nižší útvary mají pouze výkonné funkce a jejich úkolem je plnění úkolů,

- decentralizovaný – model přenášení pravomocí a odpovědnosti z vyšší úrovně řízení na podřízenou. Podřízené útvary disponují rozhodovacími i výkonnými funkcemi,

-

Centralizovaný přístup k řízení

- charakteristické využívání direktivních metod řízení, které orientují střediska k přesnému, včasnému, kvalitnímu a hospodárnému splnění příkazu. Kontrola činnosti je prováděna v krátkých intervalech a je zaměřena na zjišťování odchylek skutečného vývoje od stanoveného úkolu . Z hierarchické struktury na obrázku je patrné, že v centralizovaném modelu je jedno controllingové oddělení pro celý podnik, které řídí jemu příslušné činnosti napříč všemi středisky. Je součástí finančního oddělení a zaměřuje se na sledování celopodnikových cílů,

-

Decentralizovaný přístup k řízení

- charakteristické zaměření na přínos středisek ke zhodnocení vynaložených zdrojů a finanční pozici podniku. Úkoly jsou zadávány indikativním způsobem a jejich kontrola je založena na hodnocení skutečně dosažených výsledků v delším časovém období. Významnější než srovnávání s plánovaným vývojem je srovnávání výsledků jednotlivých středisek s konkurenčními firmami nebo vývojem odvětví . Z principu decentralizovaného řízení vyplývá i tvorba samostatných střediskových controllingových oddělení. Tyto oddělení jsou řízeny vedením konkrétního střediska a ze zásady decentralizovaného přístupu sledují zejména střediskové cíle,

-

Propojení controllingu s IT

- je důležité pro dosažení plného potenciálu controllingu. Toto spojení musí splňovat

následující požadavky

:

- musí odpovídat požadavkům controllingu,

- stát na databázi zajištěné prostřednictvím účinného rozhraní,

- umožňovat sestavení požadovaných informací do reportů,

- podporovat funkce Decision Support System (DSS), resp. Business intelligence (BI),

- podporovat zobrazení dat s orientací na budoucnost a dosahování podnikových cílů,

- poskytovat dostatečnou flexibilitu pro přizpůsobení měnícímu se okolí podniku.

-

Koncepce propojení controllingového systému s výpočetní technikou

- má několik fází:

- shromáždění údajů o skutečném stavu,

- nalezení slabých stránek skutečného stavu,

- vypracování cílového konceptu,

- vypracování katalogu požadavků,

- definování kritérií pro zhodnocení systému,

- implementace vybraného řešení,

- zapojení všech příslušných pracovníků a provoz systému,

- řízení hospodárnosti systému.

4. Podmínky úspěšnosti úlohy

- Management podniku musí být přesvědčený o důležitosti controllingu,

- Jsou definovány odpovědnosti a role pracovníků zodpovídajících za jednotlivé fáze zavádění controllingu, jeho řízení a správy,

- Controlling musí doplňovat řízení podniku,

- Pro naplnění plného potenciálu systému controllingu, je třeba ho podpořit výpočetní technikou.

5. Poznámky, reference:

- Král, B. a kolektiv - Manažerské účetnictví. - (3. vydání. Praha: Management press 2010) - ISBN9788072612178,

- Eschenbach, R. - Controlling - (Praha : ASPI Publishing 2004) - ISBN8073570351,

- Liessmann, K. - Handbuch controlling - (Stuttgart : Hanser 1990) - ISBN9783446174139.

|

|

|

|

2. Vstupy a výstupy úlohy:

2. Vstupy a výstupy úlohy: