|

Úloha

: Analýzy v rámci controllingu

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

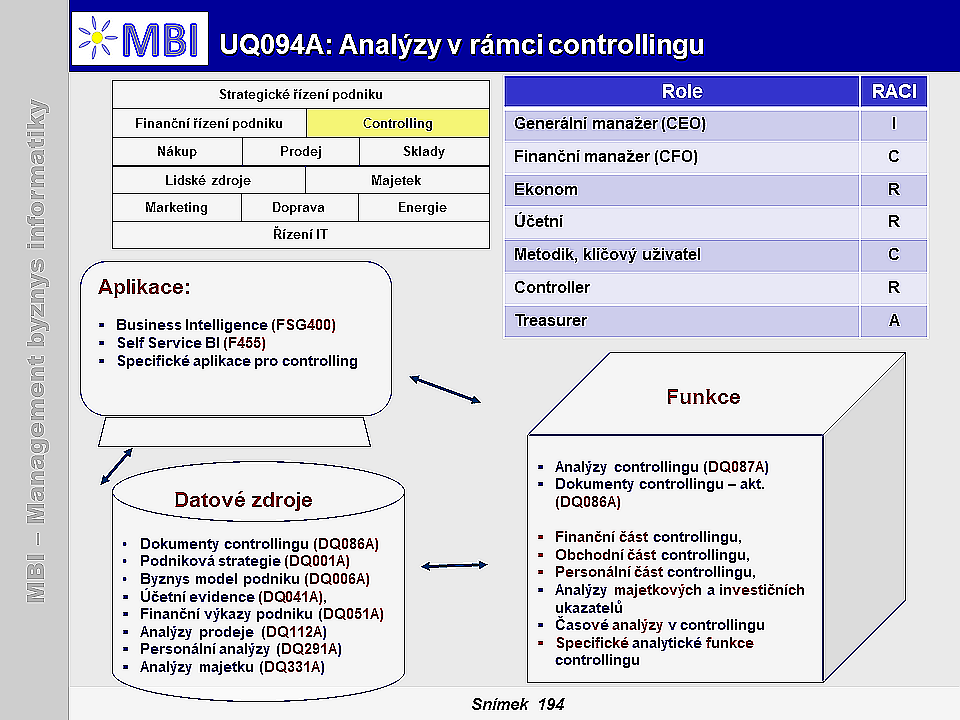

2. Funkcionalita analýz v controllingu, analytický prostor

-

Analytický dokument:

Analýzy controllingu (DQ087A),

- Celkový přehled metrik k úloze je k dispozici na adresách:

- Metriky finančního řízení podniku (ISGQ00

),

),

- Metriky finančních analýz a plánování (ISGQ02

),

- Metriky majetkové a kapitálové struktury podniku (ISGQ04

),

- Metriky řízení nákupu zboží pro obchod (ISGQ30

),

- Metriky řízení prodeje v podniku (ISGQ10

),

- Metriky řízení skladů podniku (ISGQ40

),

- Metriky řízení dopravy a vnitropodnikové logistiky (ISGQ45

),

- Metriky řízení lidských zdrojů (ISGQ50

),

- Metriky řízení marketingu (ISGQ20

),

- Metriky v řízení majetku (ISGQ56

).

2.1. Analýzy finančních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro finanční část analýz:

-

Dimenze pro finanční část analýz:

2.2. Analýzy obchodních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro obchodní část analýz:

- Počet zákazníků podniku (IQ1001

), Počet dodavatelů (IQ3006

),

- Tržby z prodeje zboží a služeb (IQ1007

), Náklady prodeje zboží a služeb (IQ1008

), Prodejní marže (IQ1009

),

- Tržní podíl (IQ1002

), Prodejní potenciál (IQ1011

), Obrat (IQ0002

),

- Objem nákupů za stanovený čas (IQ3001

), Náklady na zajištění nákupu materiálu a zboží (IQ3003

),

- Objem pohledávek (IQ0005

), Objem závazků (IQ0006

),

-

Dimenze pro obchodní část analýz:

- Podnikové cíle (DIQ001

), Podnikové procesy (DIQ002

),

- Zboží (DIQ301

), Služby (DIQ303

),

- Zákazníci (DIQ101

), Dodavatelé (DIQ102

), Konkurence (DIQ105

), Veřejná správa (DIQ103

),

- Podnikové útvary (DIQ003

), Obchodní kanály (DIQ314

),

- Regiony (DI004

), Segmenty trhu (DIQ304

), Odvětví ekonomiky (DI005

), Měny (DIQ052

).

2.3. Analýzy personálních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro personální část analýz:

- Počty pracovníků (IQ5001

), Pracovní fond v člověkodnech (IQ5002

),

- Lidský kapitál - návratnost investice (IQ5003

), Fluktuace zaměstnanců (IQ5006

),

- Náklady na nábor (IQ5004

), Efektivita náborových zdrojů (IQ5005

),

- Objem kursů a programů (IQ5031

), Náklady na kursy a kvalifikační programy (IQ5032

),

-

Dimenze pro personální část analýz:

2.4. Analýzy majetkových a investičních ukazatelů dle vybraných dimenzí:

-

Ukazatelé pro majetkovou a investiční část analýz:

- Objem majetku podniku (IQ5061

), Úroveň využití majetku (IQ5063

),

- Objem investic (IQ5064

), Objem oprav a údržby (IQ5065

),

- Objem plánovaných investičních prostředků do IT (I441

), Objem úspěšných investic do IT (I442

),

- Výnosnost, rentabilita investice, (ROI (I443

), Čistá současná hodnota investice, NPV (I444

), Doba splacení investice (I445

).

-

Dimenze pro majetkovou a investiční část analýz:

2.5. Časové analýzy v controllingu („Time Intelligence“):

-

Vývoj ukazatelů controllingu charakteru v čase

– platí pro všechny uvedené ukazatele, včetně jejich dimenzí a navíc s dimenzí Časová dimenze (DI001

), tj. obvykle počínaje rokem a konče na úrovni dne a případně, pokud je nutné i s dimenzí Hodiny (DI002

),

-

Postupný nárůst hodnot ukazatelů controllingu od aktuálního data

- k začátku roku (YTD (year-to-date), resp. k začátku kvartálu (QTD, quarter-to-date), resp. k začátku měsíce (MTD, month-to-date).

-

Meziroční porovnání ukazatelů controllingu, vývojové trendy

– tj. hodnoty ukazatelů jak za aktuální období, resp. rok, tak za odpovídající období v minulých létech.

-

Analýzy klouzavých ukazatelů controllingu

– např. klouzavý roční souhrn (moving annual total, MAT) - sleduje souhrnné hodnoty za posledních 12 měsíců.

2.6. Specifické analytické funkce controllingu:

-

Analýzy vnitropodnikových normativů:

- Analýza spotřeby materiálu a vynaložené práce.

-

Vyhodnocování kalkulací:

- Vyhodnocování průběžných a výsledných kalkulací,

- Vyhodnocení podle obchodních případů a zakázek.

-

Vyhodnocení výkonů:

- Analýzy činností podle středisek,

- Analýzy nákladů a výnosů podle činností, výkonů, odpovědnosti, položek kalkulace.

-

Vyhodnocení rozpočtů:

- Vyhodnocení nákladů a výnosů podle středisek. Ukazateli jsou objem nákladů, náklady na pracoviště, resp. stroj. Dimenzemi jsou nákladová střediska, nákladové druhy.

-

Sledování a hodnocení výsledků benchmarkingu,

-

Analýza odchylek:

- Při analýze odchylek dochází k vyhodnocení rozdílu mezi stávajícím a požadovaným stavem finančních ukazatelů.

Odchylky

je možné na základě analýzy rozdělit

do několika skupin

a následně je možné zjistit, proč se realita nevyvíjí podle plánu.

Faktory

, na základě kterých odchylky vznikají, jsou - prodejní ceny výkonů, variabilní náklady výkonů, fixní náklady, objem výkonů.

- Výsledkem analýzy je pak zjištěné

typy odchylek

, které mohou být:

kvalitativní

– určuje dopad rozdílů skutečné ceny prodaných výkonů vzhledem k plánovaným cenám, je vyjádřena v peněžních jednotkách,

kvantitativní

– zobrazuje rozdíl v množství skutečně spotřebovaného materiálu vzhledem k plánovanému množství, je vyjádřena v naturálních jednotkách,

sortimentní

– vyjadřuje změnu marže na základě změny struktury prodaných výkonů

, z

výtěžnosti a úspornosti

– vyjadřuje rozdíl v příjmech na základě větší výtěžnosti a úspornosti při výrobě (za stejné náklady vyrobí podnik více).

3. Zdroje dat:

- Stávající podniková strategie a dílčí strategické dokumenty (DQ001A

),

- Organizační a řídící dokumenty podniku (DQ002A

),

- Procesní dokumentace podniku (DQ003A

),

- Katalog podnikových cílů (DQ004A

),

- Byznys model podniku (DQ006A

),

- Provozní model podniku (DQ007A

),

- KPI / KGI podniku a ve vztahu k cílům, procesům (DQ008A), Účetní evidence (DQ041A

),

- Finanční výkazy (DQ051A

),

- Dokumenty controllingu (DQ056A),

- Analýzy prodeje (DQ112A

), Personální analýzy (DQ291A), Analýzy majetku(DQ331A).

5. Podmínky úspěšnosti controllingových analýz:

- Existence reálné potřeby controllingových analýz na úrovni vedení podniku,

- Uplatnění vysoké

komplexnosti a kvality

celopodnikových analýz, tj. do analýz ukazatelů controllingu, vedle základních ukazatelů finančních a výrobních, zahrnovat i řadu dílčích ukazatelů, jako např. ROI investic, poměrové ukazatelé finanční analýzy.

- Zpracování pro top management analýz pro úzkou skupinu ukazatelů jako základ pro řízení firmy, na kterou se pak váží analýzy rozsáhlejší skupiny ukazatelů druhé úrovně

- Dosažení požadované

flexibility analýz

vzhledem k aktuálním potřebám podnikového řízení.

6. Poznámky, reference:

|

|

|

|

1. “ Analýzy v rámci controllingu“ – účel:

1. “ Analýzy v rámci controllingu“ – účel: 4. Vztahy strategických analýz k IT:

4. Vztahy strategických analýz k IT: