|

Úloha

: Transakce v controllingu

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

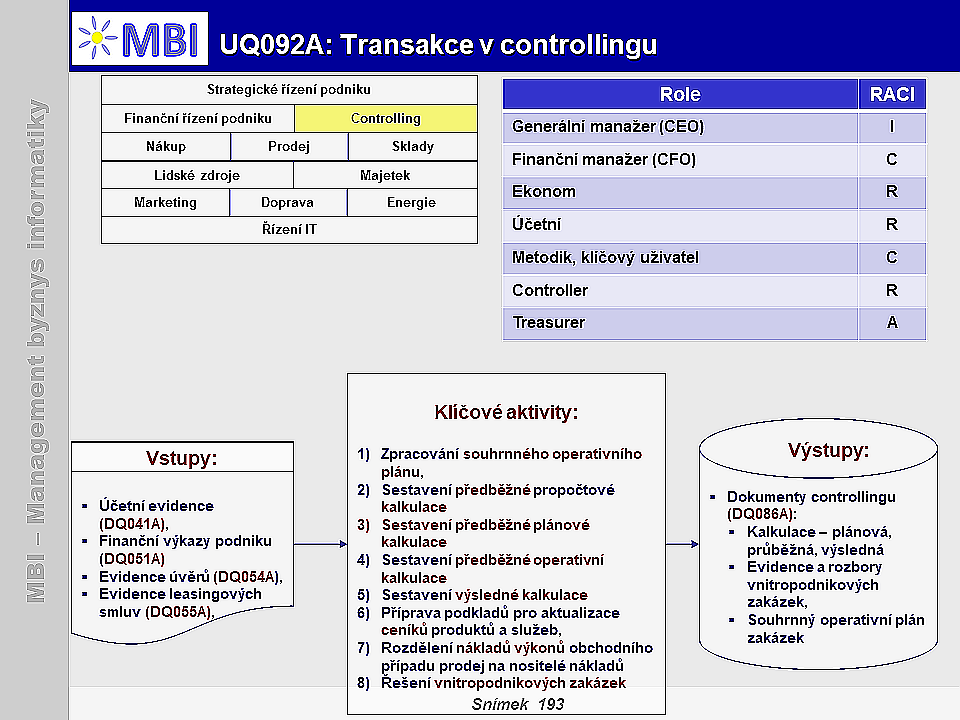

3. Funkce, klíčové aktivity:

-

Zpracování souhrnného operativního plánu -

zahrnuje kalkulace na výkony a zákazníky podle okruhů činností (příbuzné skupiny výkonů),

-

Sestavení předběžné propočtové kalkulace -

kalkulace pro předběžné posouzení efektivnosti nově zaváděného výkonu, která vychází z technických specifikací tohoto výrobku. Cílem této kalkulace je:

- vyjádřit nákladovou náročnost výkonu,

- poskytnout podklady pro zpracování cenové nabídky,

-

Sestavení předběžné plánové kalkulace -

sestavuje se již v návaznosti na detailní technickou přípravu výroby, součástí je stanovení spotřebních a výkonových norem. Slouží jako podklad pro rozpočtovou výsledovku. Zpracovává se ve dvou podobách:

- kalkulace dílčího období,

- kalkulace celého období,

-

Sestavení předběžné operativní kalkulace -

předběžná operativní kalkulace je zpřesněním Předběžné plánové kalkulace. Sestavuje se v položkách přímých jednicových nákladů (materiálových nákladů) na základě norem spotřeby jednicového materiálu,

-

Sestavení výsledné kalkulace -

sestavení kalkulace na obchodní případ a výkon, a to po uzavření obchodního případu. Při porovnání s Předběžnou operativní kalkulací slouží pro kontrolu hospodárnosti,

-

Příprava podkladů pro aktualizace ceníků produktů a služeb -

předpokládá se využívat sledované a analyzované ukazatele pro tvorbu ceníků. Je obvykle nutné zajistit úplné zpracování ceníků a pak pro zahraniční zákazníky tvorbu ceníků podle jejich zvyklostí. Tvorba cen může být postavena na těchto variantách:

- pevná cena za předem definovaný výsledek – službu,

- cena odvozená z objemu provedených prací a spotřeby materiálu (na základě výkazu spotřeby),

- případně kombinace obou předchozích variant,

-

Rozdělení nákladů výkonů obchodního případu prodej na nositelé nákladů -

sledování normohodin, materiálu a dalších částí kalkulačního vzorce podle nositelů, resp. zodpovědných středisek,

-

Řešení vnitropodnikových zakázek -

v členění na:

- zakázky odbytové / interní,

- interní zakázky dle obsahu zakázky (režijní - skutečné náklady s investičním majetkem nebo vnitropodnikovými aktivitami),

- investiční zajištěné vlastní výrobou),

- interní zakázky dle cílů controllingu - jednotlivé - jedinečnost, rozdílná doba platnosti, trvalé- účtovány měsíčně, statistické - nelze podrobně vykazovat ani účtováním druhů nákladů.

4. Podmínky úspěšnosti úlohy

- Controlling je vnímán jako informační systém podniku, jehož

hlavními zdroji dat jsou účetnictví a další externí zdroje

. Controlling se snaží podporovat řídící úkoly směřující k cílům podniku tím, že získá a zpracuje data, která vedou k

sestavení plánu, koordinaci a kontrole řídicího systému

. Tento přístup vede k podpoře systematického uspořádání účetnictví a celého systému řízení, čímž zlepšuje kvalitu rozhodování na všech řídících úrovních v podniku. (Eschenbach, Siller 2012, str. 47),

-

Zdrojem dat

pro controlling však

není pouze účetnictví

, jelikož controlling musí pracovat i s dalšími informacemi jakou jsou

podnikové normy, kultura, potenciál úspěchu podniku

, které jsou považovány jako základní kameny dopředného řízení,

-

Z pohledu IT

aplikací je předpokladem efektivní realizace transakcí

uplatnění

zejména celopodnikových aplikací -

ERP

(F300

), zajišťují komplexní zpracování transakcí.

), zajišťují komplexní zpracování transakcí.

5. Poznámky, reference:

|

|

|

|

1. Účel – transakcí v controllngu:

1. Účel – transakcí v controllngu: 2. Vstupy a výstupy úlohy:

2. Vstupy a výstupy úlohy: