|

Úloha

: Příprava investičního plánu na IT

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

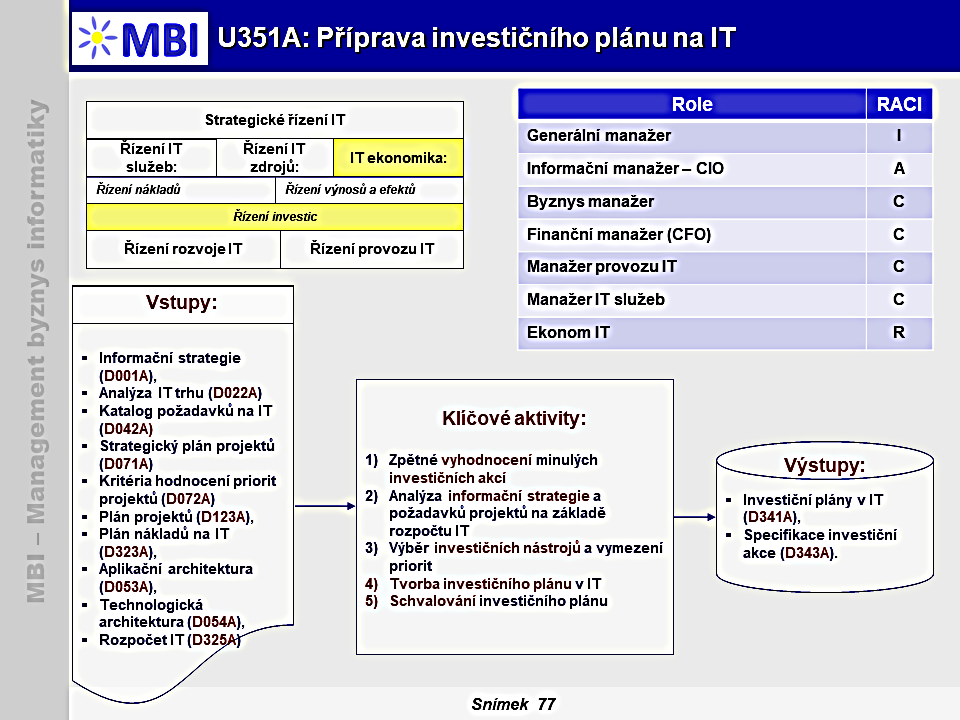

1. “Příprava investičního plánu na IT“ – cíl, účel

-

Cílem

úlohy je

určit investiční akce, které se v daném časovém horizontu

– zpravidla jeden rok (plán může být i na delší období v rozsahu 2-3 let) uskuteční. Cílem je pak i vznik schváleného a tedy i závazného dokumentu

„Investiční plán IT“

, postavený na základě stanovených priorit investic.

2. Obsah úlohy

- Úloha představuje

specifikaci investičních akcí v IT

. Součástí plánování investičních akcí

s určením jejich finanční náročnosti

jsou i podklady pro finanční krytí těchto akcí. Podstatnou částí přípravy investičních plánů v IT je i

stanovení priorit pro jednotlivé investiční akce

.

- Plán představuje

seznam portfolia investic

v budoucím účetním období

členěných dle

:

- času (krátkodobé, střednědobé, dlouhodobé),

- typu (HW, SW),

- priority (seřazením se určí, které investice budou realizovány),

- výše (prostá aktuální finanční hodnota),

- plánované výnosnosti a doby návratnosti (je-li vyčíslitelná, v IT toto může být problematické),

- rizika (agregovaná míra nebo kategorie mezi konzervativní a agresivní),

- likvidity („zpeněžitelnost“, silně závisí na typu),

- organizačního útvaru v rámci IT.

- Úloha

začíná v určených časových intervalech vázaných na účetní období.

Investice se liší dle časového členění.

-

Dlouhodobé investice v IT

počítají s návratností (či působením přínosů) v horizontu 1-3 let,

střednědobé

1/2 roku až rok a

krátkodobé

méně, maximálně však v řádu několika měsíců.

- Délku periody a tím i

termíny tvorby plánů firma určuje

na základě ostatních investičních plánů podniku, přičemž investice dle dlouhodobosti jsou zastupovány v takovém poměru a tak často, aby stačily být realizovány v odpovídajícím účetním období, pro nějž jsou plánovány.

-

Plán se týká vždy a výhradně investic

(tedy přeměny aktiv bez přímého vlivu na jejich celkovou sumu)

a nikdy ne nákladů

(tedy poklesu aktiv a vlastního kapitálu).

3. Vstupy úlohy

- Informační strategie (D001A

),

),

- Analýza stavu informatiky podniku (D021A

),

- Analýza IT trhu (D022A

),

- Katalog požadavků na IT (D042A

),

- Strategický plán projektů (D071A

),

- Kritéria hodnocení priorit projektů (D072A

),

- Plán projektů (D123A

),

- Aplikační architektura (D053A

),

- Technologická architektura (D054A

),

- Koncepce sourcingu (D062A

),

- Plán nákladů na IT (D323A

).

5. Podmínky úspěšnosti úlohy

- Investice v IT musí evidovat především náklady, a co s ní bude získáno (což často nelze finančně vyjádřit),

- Investice v IT často mění procesy a organizační strukturu – vysoká komplexita může navýšit výrazně náklady oproti předpokladu, snadné podcenění,

- Je nutné klást důraz na komunikaci s vedením firmy, které nemusí být v IT dostatečně vzdělané a takto odlišnou situaci mu co nejkvalitněji vysvětlit,

- Investice musí být provázány s portfoliem služeb a použitým modelem,

- Kritické otázky podnikání musí investice řešit přednostně,

- Investice do IT zdrojů se nesmí odchýlit od obchodních cílů a strategie podniku.

6. Doporučené praktiky

- Při tvorbě investičního plánu se doporučuje

zohlednit dva základní faktory každé investice: kolik budou investiční náklady

(myšleno čisté finanční vyčíslení celkové ceny, tedy poměrně snadno stanovitelné) a

co organizace investicí získá

(nefinančně myšleno, tudíž výrazně obtížnější),

-

Komplexita změn procesů je vysoká

a tím jsou i náklady vyšší, než bylo očekáváno – týká se nejen nákladů, ale i investic, resp. její předpokládané a skutečné výše (snadné podcenění),

-

Obchodní úspory

mohou zvýšit právě náklady na IT a tomu by tedy i investice, které tyto náklady mohou do budoucna optimalizovat, měly být přizpůsobeny.

7. “Příprava investičního plánu na IT“ - klíčové aktivity

-

Zpětné vyhodnocení minulých investičních akcí -

porovnání plánů a výsledků minulých období a odvození častých úspěchů nebo chyb. Využívají se především výstupy z úlohy (U352), návratnost investic za účelem hodnocení užitku a jeho plnění dřívějších investic. Hledá se nové know-how pro následné využití,

-

Analýza informační strategie a požadavků projektů na základě rozpočtu IT -

výběr nejdůležitějších oblastí investování přímo na základě informační strategie a s ní souvisejících, doposud nerealizovaných investic nebo dle požadavků konkrétních projektů, hledání hlavních investičních příležitostí. Zjištění požadavků především na hlavní časový horizont investování a požadované míry rizika a likvidity,

-

Výběr investičních nástrojů a vymezení priorit - s

eřazení investičních příležitostí dle priorit od nejnutnějších po doplňkové a přiřazení typu investičních nástrojů (v této oblasti se jedná o popis druhu jednotlivých aktiv, nikoli finanční investiční nástroje). Cílem je udržení souladu s informační strategií a přednostní řešení kritických oblastí (pro podnik),

-

Tvorba investičního plánu v IT -d

efinitivní výběr investic na základě nejvhodnějších investičních příležitostí a v souladu s rozpočtem (výstup úlohy U304A

), rozčlenění dle výše uvedeného obsahu. Tím se myslí návrh plánu, konečný definitivní dokument vzniká stejnou činností po schválení na základě stejných investic a dochází k jeho formálnímu označení za schválený a zaevidování,

-

Schvalování investičního plánu - s

chvaluje se plán ve stavu návrhu, a to vlastníkem konkrétní investice, tedy zpravidla CIO (není-li např. ve velké firmě v důsledku složitější organizační struktury vlastníků investic více). Důležitá je především kvalitní komunikace IT útvarů a managementu ohledně investic s obtížně kvantifikovatelnou návratností.

|

|

|

|