|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

Úloha

: Plánování rozvoje majetku a investic

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

1. “Plánování rozvoje majetku a investic “ – účel:

- Účelem plánovací úlohy je efektivní a

co nejpřesnější zpracování investičních plánů a plánů údržby

a oprav podle různých hledisek (dimenzí) pro různé časové horizonty,

- Úloha má současně

řešit

společné otázky a problémy spojené s řešením plánovacích úloh ve scénáři (SQ005

).

).

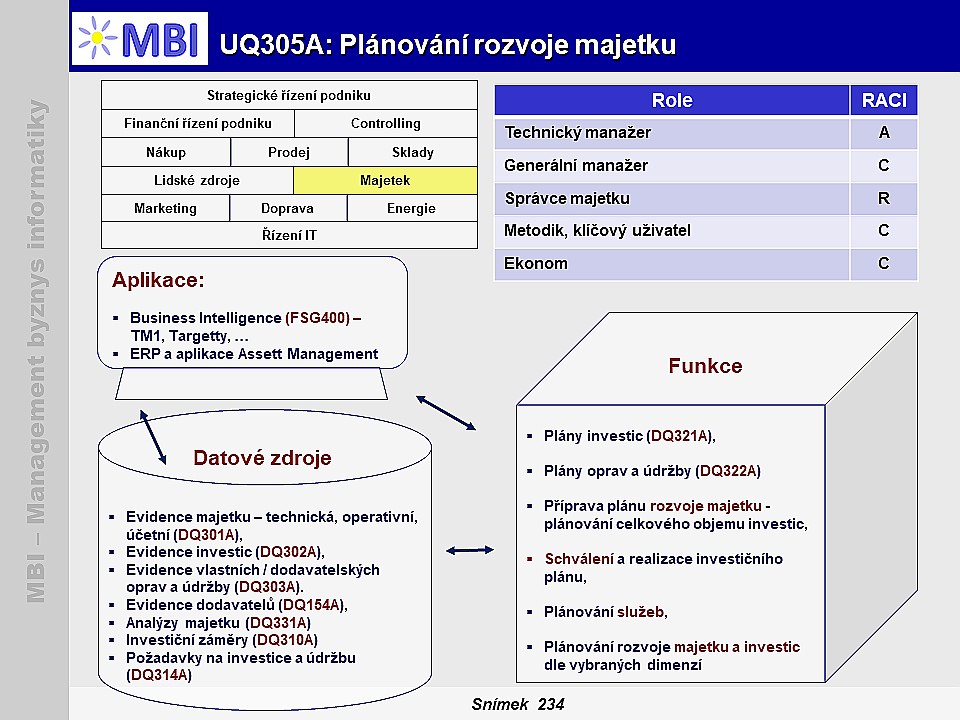

3. Zdroje dat:

- Evidence majetku – technická, operativní, účetní (DQ301A),

- Evidence investic (DQ302A),

- Evidence vlastních / dodavatelských oprav a údržby (DQ303A),

- Investiční záměry (DQ310A),

- Analýzy majetku (DQ331A).

6. Poznámky, reference:

|

|

|

|

2. Funkcionalita plánování rozvoje majetku a investic

2. Funkcionalita plánování rozvoje majetku a investic

2.1. Plánování rozvoje majetku a investic dle vybraných dimenzí:

2.1. Plánování rozvoje majetku a investic dle vybraných dimenzí: 4. IT pro plánování rozvoje majetku a investic:

4. IT pro plánování rozvoje majetku a investic: 5. Podmínky úspěšnosti plánování rozvoje majetku a investic:

5. Podmínky úspěšnosti plánování rozvoje majetku a investic: