|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

1. “Softwarový audit“ – cíl, účel

-

Cílem

softwarového auditu je:

- zjištění nesrovnalostí v počtu vlastněných licencí a instalovaných aplikací,

- minimalizace rizika z používání nelegálního softwaru,

- připravení organizace na zavedení software asset managementu,

- sběr klíčových informací k prokázání vlastnictví softwaru,

- eliminace rizika z používání neautorizovaného softwaru ve firemním prostředí,

- zjištění skutečného stavu softwarových aktiv a jeho hodnoty.

5. Podmínky úspěšnosti úlohy

- Poskytnutí plné součinnosti auditorské společnosti,

- Respektování licenčních podmínek a ujednání,

- Dohledatelnost nabývacích dokladů,

- Dostupnost finanční rezervy na nápravu vzniklé situace,

- Přehlednost podnikové infrastruktury,

- Znalost licenčních podmínek a podnikového práva.

6. Doporučené praktiky

- Vedení organizace musí být do SAM zapojeno v maximální míře,

- Pravidelná evidence a inventarizace softwaru,

- Zavedení principů a praktik software asset managementu,

- Komunikace informací v rámci podnikové kultury,

- Za výsledky auditu by měla být definována zodpovědná osoba či oddělení,

- Pravidelné překládání zprávy o připravenosti na softwarový audit od podnikového auditora.

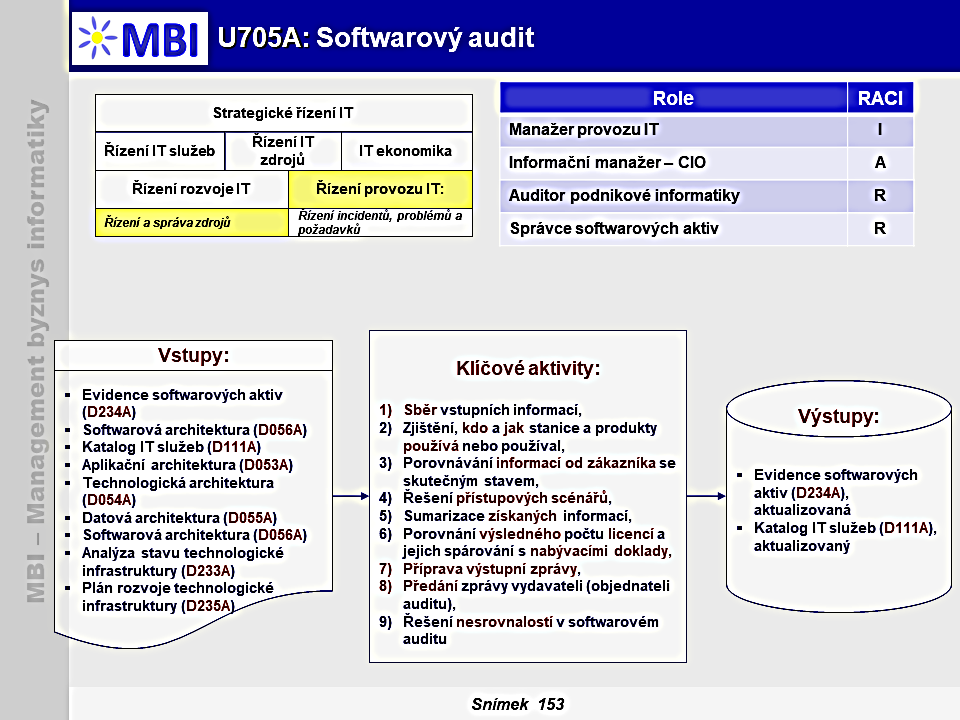

7. “Softwarový audit“ - klíčové aktivity 7.1. Sběr vstupních informací

-

Auditor dá požadavek na tyto informace:

- Informace o infrastruktuře, výpis z Active Directory, topologií sítí, datových center atd.

- Informace o stanicích a instalovaném softwaru. Pokud má firma nástroj na evidenci softwaru, který eviduje přes 90 % stanic, použijí se informace z těchto nástrojů. Pokud je zákazník nemá, pak mu auditor dává skript, který pustí do sítě a tyto informace získá – zde vzniká zdržení. Skript se musí schválit IT oddělením a otestovat. Až poté si ho zákazník pustí do sítě a dodá potřebné informace. Pokud zařízení není v síti, eviduje se manuálně.

- Informace o nákupech softwaru z účetních výkazů.

-

Získané informace ze sítě a z manuálních kontrol se předají auditorovi

. Musí se jednat alespoň o 80% vzorek skutečného stavu. Zbytek se extrapoluje. To může mít negativní efekt na zákazníka. Pokud je z 80 % zařízení čtvrtina špatně zalicencována, auditor usoudí, že tomu tak je i u chtějících 20 %. Je tedy v zájmu firmy dodat co nejvíce informací a co možná největší počet stanic a serverů.

- Pokud má firma zavedeny

nástroje na evidenci softwaru, nemusí je mít vždy správně implementovány

a nástroje samy o sobě licenčním podmínkám nerozumí. Je třeba vždy mít ve firmě někoho, kdo licencování rozumí a dokáže nástroje nastavit a správně interpretovat výsledky, které poskytují. Může to být člověk interní nebo externí licenční konzultant. Auditor nemusí výsledky z těchto nástrojů brát v potaz.

7.2. Zjištění, kdo a jak stanice a produkty používá nebo používal

7.3. Porovnávání informací od zákazníka se skutečným stavem

- Porovnávání probíhá na dálku nebo přímo na místě,

- Například v datovém centru se namátkově kontrolují fyzické servery a porovnávají se údaje od zákazníka a skutečný stav na místě nebo porovnávají účetní záznamy s nahlášeným stavem.

- Opět je použita metoda extrapolace.

7.4. Řešení přístupových scénářů

-

U serverových licencí je to jednoduché

, ale u klientských přístupů nikoliv.

- Software

nepočítá přistupujících uživatele

a přenáší tedy zodpovědnost na zákazníka. Například u RDS se licencuje per user (na jméno uživatele), per device (na zařízení a kdo zařízení používá, není důležité) nebo kombinací obou možností.

- Častá

chyba vzniká u nepřímého využívání licence tzv. nepřímé přístupy

(multiplexing):

- Tento problém vzniká například, když na backendu používáme per user/per device zalicencovaný software, který je automatizovaně spojený se zákaznickou aplikací (e-shop). Zákazník, tedy nepřímo využívá licence tohoto softwaru.

- Vzhledem k tomu, že nikdy firma neví, kolik licencí pro zákazníky bude potřebovat, musí se přejít na licencování per core, které nám zajistí neomezené uživatelské využití softwaru. U licencování fyzických jader se však musí platit i za jádra, která nevyužívám. Záleží tedy na propočtu, co se vyplatí více.

- Pokud firma nepočítala s touto situací při tvorbě celého systému, bude muset v budoucnu zakoupit licence nové.

- Alternativním řešením (pokud je již infrastruktura postavená na licencích klient-server) je umístění mezičlánku do procesu.

- Vždy je třeba při nákupu licencí plánovat do budoucna a ptát se dodavatelů, jak by se řešili podobné situace. Zpětně je vymahatelnost špatná.

-

U online služeb je situace o něco jednodušší.

Kdo nemá přiřazenou licenci, službu si nespustí. Problém může vzniknout u různých servisních a administrátorských přístupů, které poskytovatel neplatí, ale může je při nepozornosti využívat i neautorizovaný člověk. To může vést k licenčnímu rozporu.

7.5. Sumarizace získaných informací

- Výsledkem je počet chybějících nebo přebývajících licencí jednotlivých produktů.

- V tomto čase zákazník dohledává všechny nabývací doklady.

7.6. Porovnání výsledného počtu licencí a jejich spárování s nabývacími doklady

- Auditor prochází i nabývací doklady a hledá cross-reference napříč společností.

7.7. Příprava výstupní zprávy

- Zpráva obsahuje fakta a míru extrapolace.

- Pokud zákazník tuto zprávu rozporuje, pak se akceptuje s výhradami.

7.8. Předání zprávy vydavateli (objednateli auditu)

- Ten určí, kolik bude stát narovnání a dává lhůtu 30 dnů na vypořádání.

- Soudit se v tomto případě není rozumné. Spory se řeší na místě příslušných soudech, ale dle právního prostředí autora (např. dle práva anglosaského v případě Microsoftu). To může znamenat, že zákazník musí jednat v intencích autora a toto dokazování bývá složité a nákladné.

- Posledním bodem je domluva vydavatele produktu se zákazníkem o ceně a platebních podmínkách. Při spolupráci ze strany zákazníka v průběhu celého procesu je domluva vždy snazší a výhodnější pro obě strany.

7.9. Řešení nesrovnalostí v softwarovém auditu

- Softwarový audit definuje

typy nesrovnalostí.

- Existují

dvě situace

, které mají stejnou pravděpodobnost výskytu:

-

Podlicencování

– situace, kdy zákazník má měně licencí než instalovaných produktů, zařízení či uživatelů,

-

Přelicencování

– zákazník má licencí naopak více. Tento případ je o něco lepší, avšak u licencí trvalých, je to také náklad, který by příště, např. při nákupu nové verze nebo jiného produktu, nemusel vzniknout.

-

Oběma případům se dá zabránit software asset managementem

, jehož nedílnou součástí je softwarový audit.

|

|

|

|

2. Obsah úlohy

2. Obsah úlohy

3. Vstupy úlohy:

3. Vstupy úlohy: