|

Úloha

: Zpracování výrobních zakázek - transakce

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

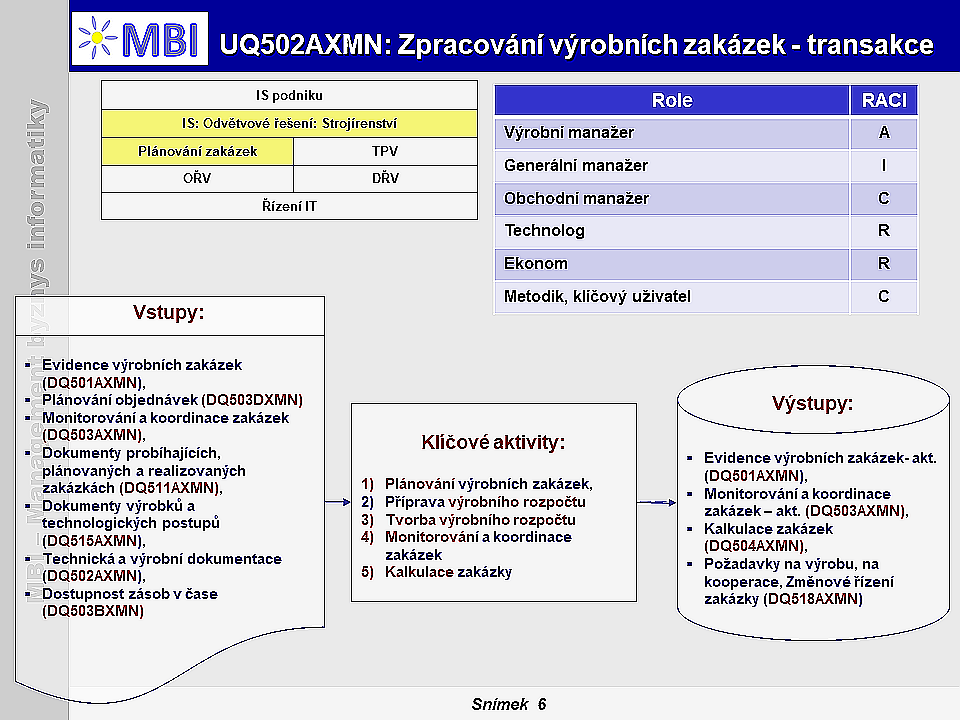

2. Vstupy a výstupy úlohy:

- Požadavky na výrobu, na kooperace (DQ518AXMN),

- Dokumenty probíhajících, plánovaných a realizovaných zakázkách (DQ511AXMN),

- Evidence výrobních zakázek (DQ501AXMN),

- Plán výrobních zakázek (DQ501BXMN

),

),

- Monitorování a koordinace zakázek (DQ503AXMN),

- Kalkulace zakázek (DQ504AXMN),

- Technická a výrobní dokumentace (DQ502AXMN),

- Dokumenty výrobků a technologických postupů (DQ515AXMN),

- Plánování objednávek (DQ503DXMN

).

3. Funkce, klíčové aktivity:

-

Plánování výrobních zakázek -

s respektováním disponibilních kapacit, tj. ve vazbě na dlouhodobé plánování zakázek, střednědobé plánování zakázek a operativní plánování zakázek,

-

Příprava výrobního rozpočtu –

Podoba výrobního rozpočtu má přímý vliv na výnosy organizace,

nutné kapacity

pro zabezpečení daného objemu výroby, která také souvisí s obnovou výrobních zařízení a s jejich údržbou. Ovlivňuje

plán výroby nákup surovin, velikost skladových zásob

a tak podobně. Obecný proces přípravy výrobního rozpočtu

vychází z plánu a rozpětí výroby a spočívá v sestavení kalkulace jednicových nákladů výrobku

(na základě norem a dalších předpisů) a rozpočtování dalších přímých a nepřímých nákladů dle zvolených pravidel alokace nákladů. V tomto zjednodušeném a obecnějším popisu je možné identifikovat základní

tři postupy tvorby výrobního rozpočtu

:

- Na základě historických hodnot se sestaví

rozpočet výrobního oddělení s přihlédnutím k plánovanému objemu prodeje a očekávanému stavu zásob

. Tento způsob přípravy rozpočtu je snadný na zpracování, ale je možné ho použít pouze u organizace, která má stabilní výrobní program se zpracovaným systémem technických norem (kusovníky pro vyráběný sortiment) bez zásadních změn ve výrobním procesu (např. časté změny výrobků a způsobu výroby),

-

Rozpočet s nulovým základem (Zero-Based Budgetin

g), při jehož sestavení se nevychází z rozpočtů z předchozích období, ale

z kvalitně provedeného odhadu jednotlivých nutných aktivit a jejich rozsahu k úspěšnému splnění cílů oddělení

. Na základě takto vytvořeného přehledu aktivit je možné provést rozhodovací proces o potřebnosti jednotlivých aktivit a je možné tedy snížit neefektivnost výrobního procesu (například díky odhalení duplikovaných činností).

Náklady se přidělují jednotlivým uznaným aktivitám a rozpočet tak není zatížen minulým obdobím, ale reflektuje aktuální potřebu organizace

. Tento způsob tvorby rozpočtu je pochopitelně velice

obtížný a časově náročný

. Obvykle se tedy nevyužívá samostatně pro tvorbu celého výrobního rozpočtu, ale slouží jako doplňující metoda na posouzení určité dílčí oblasti (např. servisní činnost),

- Rozpočet sestavený pomocí

metody přiřazování nákladů aktivitám (Activity Based Budgeting),

kde aplikace při tvorbě výrobního rozpočtu spočívá v

posouzení užitečnosti a nezbytnosti jednotlivých aktivit výrobního procesu

. Díky těmto postupům je možné podporovat rozhodnutí ke změně a omezit aktivity s neopodstatněnou nákladovou náročností,

-

Tvorba výrobního rozpočtu

- při tvorbě rozpočtu je nutné vycházet

z těchto informací

:

- co je předmětem výroby (sortiment výrobků a objem výroby),

- jaký je časový plán výroby včetně plánu souběhu jednotlivých operací v návaznosti na výrobní postup,

- jak bude zvolený výrobní objem náročný na zdroje (suroviny, zaměstnanci, strojový čas),

- plán výroby konkrétního pracovníka pro dosažení společné koordinace (výrobní postup),

-

Monitorování a koordinace zakázek,

-

Kalkulace zakázky.

4. Podmínky úspěšnosti úlohy

-

Dosažení:

- vysoké

dostupnosti

operací řízení výrobních zakázek v místě i čase, tj. na závodech, provozech, případně u zákazníků, dodavatelů, spolupracujících firem apod.,

- nízké pracnosti a nákladů a současně vyšší rychlosti řídících a plánovacích činností optimalizací zpracování výrobních dokumentů,

- potřebné průkaznosti,

úrovně kontroly

a bezpečnosti operací, tj. jejich protokolování a dokumentace,

- efektivní

integrace

řídících a plánovacích činností výrobních zakázek se skladovým řízením a s nákupem,

-

Z pohledu IT

aplikací je předpokladem efektivní realizace transakcí

uplatnění

zejména těchto

aplikací

:

- celopodnikové aplikace -

ERP

(F300

),

-

specializované aplikace

pro řízení a plánování výroby,

-

mobilní aplikace

(F550) umožňující realizovat plánovací operace přímo na závodech, provozech, u zákazníka apod.

|

|

|

|

1. Účel – Transakcí v řízení výrobních zakázek:

1. Účel – Transakcí v řízení výrobních zakázek: