|

Úloha

: Účtování IT produktů a služeb

|

|

|

|

|

Kód úlohy

Standardní kód úlohy v MBI.

:

|

Autor návrhu úlohy

Jméno a příjmení autora úlohy

:

|

Datum poslední úpravy

Datum poslední úpravy úlohy ve tvaru rrrr.mm.dd.

:

|

Předpokládaná pravděpodobnost užití v praxi

Předpokládaná pravděpodobnost užití úlohy v praxi, hodnoty 0 - 1. Např. 0,7 - úlohu lze využít v 7 z 10 podniků. Hodnoty jsou průběžně testovány a upřesňovány na základě anket a průzkumů.

:

|

|

|

Charakteristiky úlohy

1. “Účtování IT služeb“ – cíl, účel

-

Cílem

úlohy je

zachytit přínosy a náklady spojené s poskytováním informatických služeb

ve struktuře a rozsahu, které odpovídají účelu a potřebám organizace.

Přiřadit přínosy a náklady

spojené s informatickými službami

interním zákazníkům

.

2. Obsah úlohy

- Účtování za přijaté externí IT služby

představuje standardní účetní operace, většinou zajišťované jako součást celého účetního systému podniku

.

-

Pravidla pro účtování

těchto operací vycházejí

z platné legislativy a dalších závazných pravidel

, kterými se organizace musí řídit v závislosti na konkrétních okolnostech (např. s vazbou na US GAAP, IFRS ap.).

6. Doporučené praktiky

- Je účelné přistupovat k nákladům a přínosům spojeným s IT jako ke službám, které interní IT oddělení poskytuje organizaci a

nahlížet na tyto služby jako jakékoli jiné vstupy potřebné k zajištění fungování procesů a tvorbě výstupů

jednotlivých oddělení, rolí, pracovníků ap.

- Jednotlivé

náklady je nutné přiřadit ke konkrétním informatickým službám.

Tím, že u služeb bude zároveň uvedena nákladovost jejich jednotlivých složek, bude možné provádět jejich analýzy z nejrůznějších pohledů.

- Přesné

vyjádření přínosů

a jejich přiřazení k informatickým službám je

podstatně náročnější úkol než v případě nákladů

. Pokud je to možné, je vhodné přínosy co nejlépe vyhodnotit a přiřadit je ke konkrétním informatickým službám obdobně jako náklady.

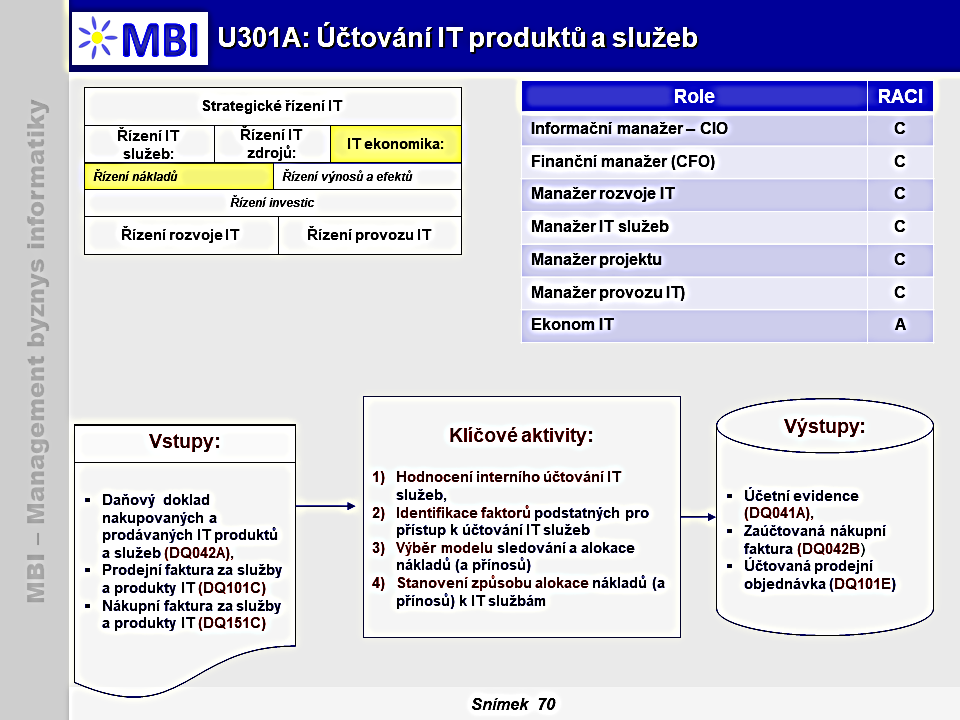

7. “Účtování IT služeb“ - klíčové aktivity 7.1. Hodnocení interního účtování IT služeb

-

Účtování, alokace a analýza nákladů a přínosů

na informatické služby umožňují

porozumět lépe tomu, které jednotky

(ať už organizační či procesní) dané organizace

spotřebovávají jaké zdroje

.

- Běžnou praxí (často označovanou jako klasický model účtování IT) v mnoha podnicích je to, že

všechny náklady

spojené s informatickými službami

jsou účtovány IT oddělení jako režie

a ne jednotkám zodpovědným za jejich konzumaci. Současně

se na IT nesprávně nahlíží pouze jako na původce nákladů

a nikoli přínosů pro organizaci.

Důsledky:*

-

IT oddělení jsou připisovány veškeré náklady na IT služby

, i když je ve většině případů pouze jejich zprostředkovatelem a nikoli jejich konzumentem. Uvnitř organizace tak dochází nepřesnému zaznamenávání nákladů a přínosů jednotlivých činností a procesů, které v organizaci probíhají, což vede k neefektivitě a promítá se negativně do možností správného a přesného rozhodování v organizaci.

-

Jednotky organizace spotřebovávají nadměrné množství informatických služeb

, protože je vnímají jako statek, s jehož spotřebou nejsou spojené žádné náklady. Nemají tak motivaci jakkoli usměrňovat svou spotřebu.

-

Informatické služby jsou zajišťovány nevhodnými subjekty

či v nevhodné skladbě. Protože nejsou sledovány náklady na IT na dostatečně podrobné úrovni, mohou být informatické služby zajišťovány subjekty či prostředky, které jsou dražší / nákladnější než v případě, že by byla vedena detailnější evidence, ze které by bylo možné provést analýzy, srovnání a výběr vhodnějších řešení.

-

Bez dostatečného porozumění IT nákladům a přínosům nelze efektivně řídit IT

strategii, protože rozhodování není založeno na faktech, ale pouze na odhadech a předpokladech.

7.2. Identifikace faktorů podstatných pro přístup k účtování IT služeb

- Podnik musí

zvážit nejrůznější faktory, které mohou ovlivnit to, jak konkrétně přistoupí k internímu účtování

informatických služeb. Mezi nejdůležitější faktory patří:

-

Vazba na

podnikovou a informační

strategii

,

- Je nezbytné

zvolit vhodný přístup k internímu účtování a měření nákladů

na informatické služby tak, aby zapadal do širšího kontextu globální a informační strategie organizace. Účtování a analýzy informatických služeb by měly být využity k podpoře a zlepšení procesu rozhodování, plánování a optimalizace fungování organizace.

-

Stanovení účelu, rozsahu a podrobnosti

sledování nákladů

- Organizace si musí ujasnit,

za jakým účelem chce sledovat náklady a přínosy

informatických služeb. Od toho se následně odvíjí, v jaké struktuře a podrobnosti má smysl náklady a přínosy sledovat. S rostoucí podrobností roste možnost sledovat i ty nejjemnější příspěvky jednotlivých transakcí, na druhou stranu však roste časová a finanční náročnost a nároky na administraci celého procesu.

-

Velikost organizace a důležitost IT dimenze

pro fungování organizace

-

V případě menší organizace

či organizace, jejíž fungování je méně závislé na využívání IT, bude nejspíše platit, že

potřeba detailně analyzovat náklady a přínosy

informatických služeb bude

podstatně nižší

než v případě větších organizací. Tím pádem nebude ani nutné evidovat a sledovat informatické služby na nejnižší úrovni detailu, jelikož časová náročnost a administrativní náklady by mohly převýšit případné přínosy.

7.3. Výběr modelu sledování a alokace nákladů (a přínosů)

- Podnik si musí

zvolit určitý model, který bude používat pro sledování nákladů a přínosů.

Jednotlivé položky lze sledovat z více různých perspektiv současně.

-

Přímé náklady je možné objektivně přiřadit konkrétnímu subjektu

(uživateli, oddělení), například na základě toho, že lze jednoznačně prokázat, že službu objednal či konzumoval. Účtování může být založeno na skutečné a prokázané spotřebě.

-

Nepřímé náklady nelze jednoznačně přiřadit

jednomu konkrétnímu uživateli, protože ji konzumoval sdíleně s dalšími uživateli. Náklady na službu je tak nezbytné rozúčtovat mezi více subjektů (uživatelů, oddělení ap.).

- Obecně je

výhodnější dávat přednost fixním nákladům,

protože se snadněji vyčíslují.

Variabilní složka

nákladů

se vyčísluje hůře

.

- Pro

stanovení ceny variabilní složky nákladů existuje více možných přístupů,

například:

- Stanovení různých úrovní služeb. Různým úrovním je přiřazena různá cena.

- Na základě maximálního známého (možného) využití. Je stanovena cena, která vychází z maximálního známého (možného) využití služby. Při využití nižšího objemu služby (které je pravděpodobné) je možné udělit z ceny rabat.

- Na základě průměrného využití. Z historických údajů o využívání služby je stanovena průměrná hodnota a k té je stanovena cena. Při překročení průměru o určitou hodnotu je účtována vyšší cena, při poklesu pod průměr o určitou hodnotu je účtována nižší cena.

-

Přesné přiřazení přínosů (nebo též efektů)

u informatických služeb je náročné, jelikož ne všechny je snadné přesně finančně vyjádřit.

7.4. Stanovení způsobu alokace nákladů (a přínosů) k IT službám

-

Na základě účelu,

za jakým chce podnik provádět interní účtování informatických služeb a prostředků, které má k dispozici pro získávání potřebných vstupních dat, je

možné zvolit různé přístupy k této úloze,

které se od sebe liší svou komplexitou, podrobností a přesností. Přístupy lze obecně rozdělit na

"zjednodušující" a "komplexní".

Konkrétní řešení, pro které se organizace rozhodne, se svou povahou může na základě jejích potřeb blížit k jednomu nebo druhému pólu možných přístupů.

-

Zjednodušující přístupy -

organizace

alokuje náklady (a přínosy) k jednotlivým službám na základě snadno dostupných informací

, jako například počet uživatelů nebo aplikací, které danou službu konzumují. Případně je možné vycházet i z odhadů. Pro tyto přístupy platí, že

jsou méně přesné, avšak jsou méně nákladné

a snazší na administraci.

-

Komplexní přístupy -

doporučená

posloupnost kroků

, které by organizace měla učinit v případě komplexního přístupu k internímu účtování informatických služeb je následující:

-

Zjistit celkové náklady na informatiku.

Jako podklad je vhodné použít skutečně vynaložené náklady. Vycházet lze ze standardní účetní evidence organizace (4). Do nákladů je nezbytné zahrnout všechny hmotné a nehmotné vstupy (HW, SW, licence, náklady na lidské zdroje atd.). Pro účely interní alokace nákladů se do konečné částky zpravidla nezapočítávají škody a penále související se službami.

-

Rozpočítat celkové náklady na jednotlivé informatické služby.

Během tohoto procesu je nezbytná úzká spolupráce vedení společnosti a vedení IT úseku.

Služby je vhodné uspořádat do katalogu služeb,

ze kterého mohou interní uživatelé vybírat požadované služby. Katalog služeb slouží jako nástroj pro řízení portfolia služeb a jako prostředek pro nabídku služeb uživatelům.

Na základě strategických rozhodnutí je možné služby seskupovat do balíčků a ceny konkrétních služeb či balíčků snížit či zvýšit bez ohledu na jejich skutečnou hodnotu.

Tento přístup může sloužit jako strategický nástroj pro ovlivňování interní poptávky po určitých službách. Balíčky služeb zároveň nutí uživatele spotřebovávat cíleně zvolené služby společně. Důvodem pro seskupení určitých služeb do jednoho balíčku může být například to, že k sobě určité služby logicky patří, nebo záměr preferovat/diskriminovat volbu určitých možností.

-

Celkovou cenu informatických služeb rozdělit na dvě složky - na cenu za provoz a cenu za údržbu.

Toto rozdělení vychází spíše z manažerského rozhodnutí než z účetních pravidel.

-

Cenu za údržbu použít jako podklad pro stanovení horního limitu

pro náklady na údržbu na další rok.

-

Stanovit, jaká část ceny za provoz bude dána fixně

(například ve formě paušálu). Pro toto rozhodnutí je nezbytná úzká spolupráce vedení společnosti a vedení IT úseku. Pokud u služby dochází k malé variabilitě hodnot objemových ukazatelů (např. počet uživatelů, počet koncových stanic ap.), je vhodné stanovit co největší podíl fixní části ceny - tím dochází ke snížení režie na řízení služby.

-

Určit metriky, které jsou podstatné pro stanovení variabilní složky objemu služby

(např. počet uživatelů ap.) a současně jejich vliv na výpočet ceny služby. Nárůst ceny nemusí nutně být lineární, ale například intervalový.

-

Určit kvalitativní metriky,

které jsou důležité pro výpočet ceny služby. Cenu služby upravovat podle toho, zda byla služba dodána v požadované kvalitě či nikoli. Při poklesu kvality pod určitou mez je cena snížena. Naopak při poskytnutí vyšší než požadované kvality je možné účtovat vyšší cenu.

|

|

|

|

3. Vstupy úlohy:

3. Vstupy úlohy:

5. Podmínky úspěšnosti úlohy

5. Podmínky úspěšnosti úlohy