|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

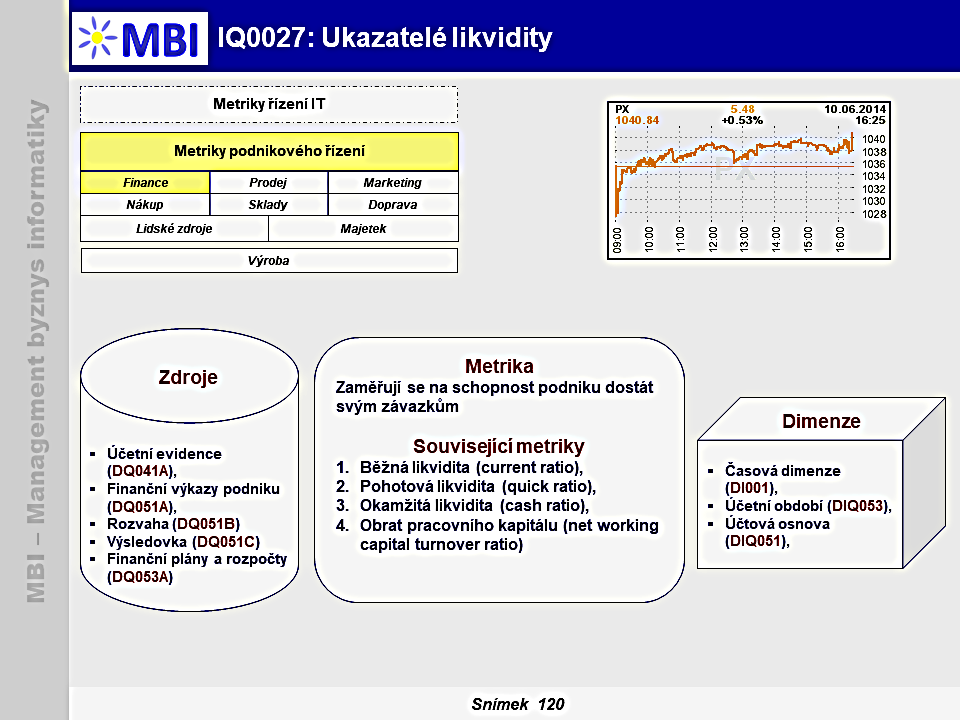

Metrika

: Ukazatelé likvidity

|

|

|

|

|

Kód metriky

Standardní kód metriky v MBI

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

|

|

|

|

Popis, obsahové vymezení

Obsahové vymezení metriky

1. Obsahové vymezení metriky

-

Ukazatele likvidity

- se zaměřují na schopnost podniku dostát svým závazkům, tj. souhrn všech potencionálně likvidních prostředků, kterými organizace disponuje pro úhradu svých splatných závazků.

2. Související metriky

-

Nejpoužívanější ukazatele likvidity

jsou následující.

2.1. Běžná likvidita (current ratio)

- Běžná likvidita = oběžná aktiva / krátkodobé závazky,

- Ukazatel běžné likvidity určuje, kolikrát pokrývají oběžná aktiva krátkodobé závazky.

- Objektivnost výsledku velmi závisí na stavu zásob a pohledávek. Kde u zásob hraje velkou roli, aby byly správně oceněny a celková velikost zásob (přeměna zásob v peníze může být dlouhý proces a tato doba závisí na typu produkce). U pohledávek je nutné se zaměřit na případné překročení doby splatnosti a úroveň nedobytných pohledávek.

- Organizace s nevhodnou strukturou oběžných aktiv (např. vysoká míra nedobytných pohledávek, nízký stav peněžních prostředků, nadměrné zásoby) se může snadno ocitnout ve složité finanční situaci. Výsledná hodnota by měla být vyšší než 1,5.

2.2. Pohotová likvidita (quick ratio)

- Pohotová likvidita = (oběžná likvidita – zásoby) / krátkodobé závazky,

- Navazuje na předchozí ukazatel a snaží se odstranit jeho nevýhody spočívající v problematice ocenění zásob. Ukazatel pohotové likvidity tedy v čitateli pracuje pouze peněžními prostředky, krátkodobé CP a krátkodobé pohledávky.

- Velice zajímavé je vzájemné posouzení běžné a pohotové likvidity, kde výrazně nižší hodnota pohotové likvidity indikuje nadměrnou váhu zásob v rozvaze organizace. Pohotová likvidita by měla dosahovat hodnot vyšších než 1.

2.3. Okamžitá likvidita (cash ratio)

- Okamžitá likvidita = (peněžní prostředky + ekvivalenty) / okamžitě splatné závazky,

- Ukazatel měří schopnost organizace hradit právě splatné závazky. V čitateli se pracuje s volnými peněžními prostředky a jejich ekvivalenty (např. šeky). Hodnota výsledného ukazatele by dosahovat vyšších hodnot než 0,2.

2.4. Obrat pracovního kapitálu (net working capital turnover ratio)

- Obrat pracovního kapitálu = roční tržby / průměrný čistý pracovní kapitál,

- Obrat pracovního kapitálu měří kapacitu organizace vytvořit vlastní činností přebytky, které můžou být použity k financování potřeba organizace. Do ukazatele vstupuje délka pracovního cyklu, která má vliv na objem části oběžných aktiv v podobě ČPK a dobu vázanosti tohoto objemu.

4. Adekvátní dimenze

5. Poznámky, reference

- Král, B. ; kolektiv - Manažerské účetnictví. - (3. vydání. Praha: Management press 2010) - ISBN9788072612178,

- Fibírová, J., Šoljaková, L., Wagner, J., Petera, P. - Manažerské účetnictví - Nástroje a metody - (Wolters Kluwer 2015) - ISBN9788074787430,

- Sedláček, J. - Finanční analýza podniku - (Brno: Computer Press 2011) - ISBN 9788025133866.

|

|

|

|

3. Zdroje dat pro metriku

3. Zdroje dat pro metriku