|

Toto je objekt systému MBI.

MBI (Management Byznys Informatiky) je portál obsahující zobecněná řešení v řízení provozu a rozvoje IT, resp. podnikové informatiky.

Pokud máte zájem získat více informací o tomto objektu (vazby na další objekty, přílohy, apod.), ale i získat mnoho dalších užitečných materiálů, můžete tak učinit ZDE / (registrace je bezplatná).

|

|

|

|

|

|

|

Kód faktoru

Standardní kód faktoru v MBI.

:

|

|

Datum poslední úpravy

Datum poslední úpravy ve tvaru rrrr.mm.dd.

:

|

Podstatné charakteristik faktoru

Obsahové vymezení faktoru

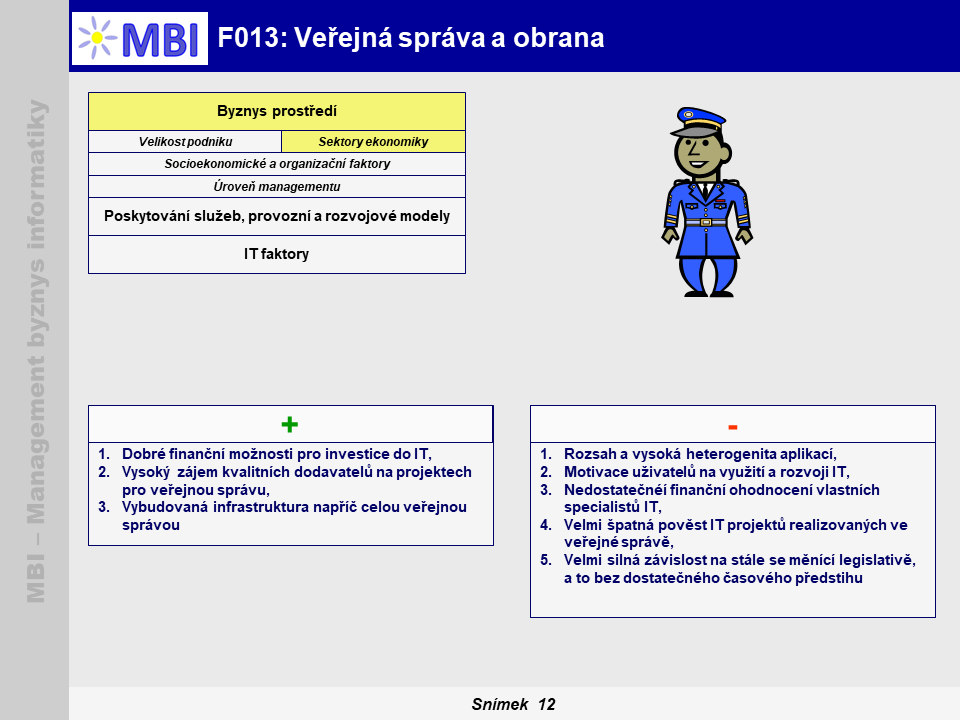

1. Obsahové vymezení */ Veřejná správa, orgány veřejné moci (OVM) zahrnují: **/ státní správu (ministerstva, centrální úřady), samosprávu (krajské úřady, okresní úřady, místní úřady), */Veřejný sektor zahrnuje orgány veřejné moci a jimi řízené organizace (školy, zdravotnická zařízení, vodovody, kanalizace,..), */ Specifika podnikové informatiky ve veřejné správě je např. obrovské množství velmi různorodých aplikací - pro orgány samosprávy a zejména státní správy (ministerstva a další centrální úřady.

2. Efekty, výhody:

- Dobré finanční možnosti pro investice do IT,

- Vysoký zájem kvalitních dodavatelů na projektech pro veřejnou správu,

- Vybudovaná infrastruktura napříč celou veřejnou správou.

3. Problémy a omezení:

- Stávající

legislativa

a těžkopádný

legislativní proces

neodpovídají a nevyhovují možnostem a nárokům IT a IT,

- I přes masivní investice do IT a infrastruktury jsou získávané

efekty

na nich postavených aplikací problematické.

- Jeden z klíčových problémů je

úroveň znalostí a motivace

na rozvoji eGovernmentu, jak na úrovni uživatelské sféry (včetně managementu), tak ve veřejnosti.

-

Informace podávané v médiích

k rozvoji eGovernmentu, nabízených možnostech, způsobu jejich využití jsou minimální a převažují ty negativní,

- Není zatím dobře zvládnuto

řízení (včetně registru) služeb

eGovernmentu a s tím do značné míry související ekonomika eGovernmentu,

- Velmi progresivní tendence k využívání služeb na bázi cloudu (v tomto případě

G-Cloudu

), ČR opět zbytečně zaostává.

|

|

|

|